こんにちは、金育SEのまさ(@kinikuse)です。

先日、東証で行われた特別講演『令和時代の「金融リテラシー」を考える』に参加してきました。

金育SEとしては考えておくべき内容でしたし、何より講師が日銀副総裁!どんな話が聞けるのか楽しみで参加しました。実際は、もうひとりの講演者であるコモンズ投信の渋澤会長のお話がとてもおもしろかったです。

が、内容が濃かったので2部構成でお届けします。

セミナーの参加レポートを残しておきます。令和のキーワードである「少子高齢化」とともに「金融リテラシー」を見つめるきっかけになるかと。

- 日本人の金融リテラシー力は他国に大きく負けてる

- 日本人は○○○に弱い

- みんな老後が不安

東証のセミナーとは

東京証券取引所には金融リテラシーサポート部という「教育」などを扱う部署があります。

普段は、平日夜や土日に「投資の基礎」や「デリバティブの基礎」などの投資教育を行っています。講師は東証社員や各金融機関で、入門者向けの内容がメインになります。

金融ライターもされているsayasayanさんの参加レポートがイメージしやすいです。

個人的に、JPXアカデミーの講座は初心者向けでもありますが、単に初心者向けというわけでなく、腑に落ちる内容になっている気がします。

Sayasayanのぼちぼち投資日記 – JPXアカデミー入門講座(夜)参加レポート前編

わりと推したいセミナーの一つですので、ご興味ある方の参考になれば幸いです。

特別セミナー『令和時代の「金融リテラシー」を考える』

今回は2020/2/14に開催されたセミナーに参加してきました。

- 第一部 『金融リテラシー ~人生を豊かにする「お金」の知恵』

講師:日本銀行・副総裁 雨宮 正佳 氏 - 第二部 『人生100年時代を生きるなかで学ぶべき、渋沢栄一の「論語と算盤」』

講師:コモンズ投信株式会社・会長 渋澤 健 氏 - 特別対談 『令和時代の「金融リテラシー」を考える』

日本銀行・雨宮正佳副総裁 × コモンズ投信株式会社・渋澤健会長

なんと言っても日本銀行の副総裁である雨宮さんの講演が目玉です!

第一部は「日本の金融リテラシーの低さ」がテーマ

講師は日銀総裁の雨宮氏です。

- 東京大学経済学部卒業後、1979年に日本銀行入行。

- 政策委員会室審議役、企画局長、理事などを経て2018年3月から副総裁に就任

大きく3つのトピックがありました。

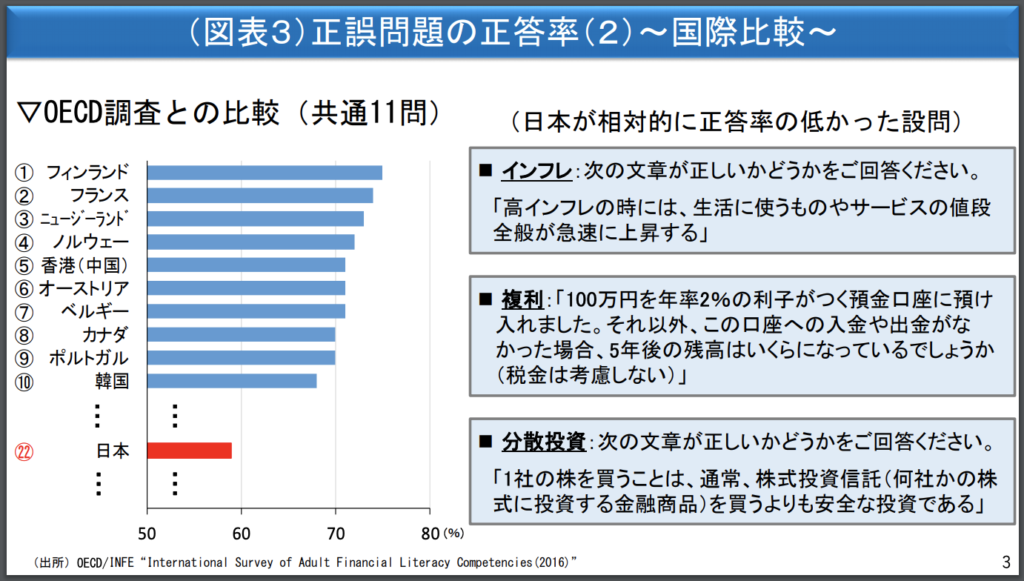

外国と比べても日本人の金融リテラシー力は低い

2019/3に実施された金融リテラシー調査の解説がメインでした。

「正誤問題と行動調査」という2種類の設問で調査した結果、いくつかの傾向が見えてきたようです。

- 正答率は年齢に比例して良くなる

- 諸外国と比べると正答率は低く、日本は22/30位

人生経験を積むと、金融取引や経済情報に触れる機会が多いです。30代未満の正答率が約43%しか無いのに、60代以上は65%近くになるのは、当然でしょう。

海外と比べると、順位は大きく劣っています。日本ではお金の話は汚い話と扱われがちなので仕方ないですね。ここはぜひとも改善させるべきでしょう。

海外では年齢によらずに金融リテラシーが高いです。日本人の金融教育を高めるためには、少ない人生経験を補うための工夫が必要です。

「学校や職場で金融教育を受ける積み重ねがより一層重要になる」、とおっしゃっていました。

日本人の弱点は3つ

データをもっと細かく見ると、海外に比べて弱い3つの弱点も見えるようです。

- インフレ

- 福利

- 分散投資

現在の日本はインフレ問題の正答率は60%です。香港などは97%なので大きく負けています。ただ、60歳以上の世代では80%を超えています。デフレしか知らない世代の正答率がとても低いんですね。

複利が弱いのは低金利な環境であることが一因でしょう。日本の正答率は44%。アメリカなどは60%なのでやはり差があります。

「投資信託と個別株式のリスクはどちらが高いか?」に対して、正答率47%でこれも低い。でもそれ以上に、「わからない」の回答が40%以上あることを嘆いていました。

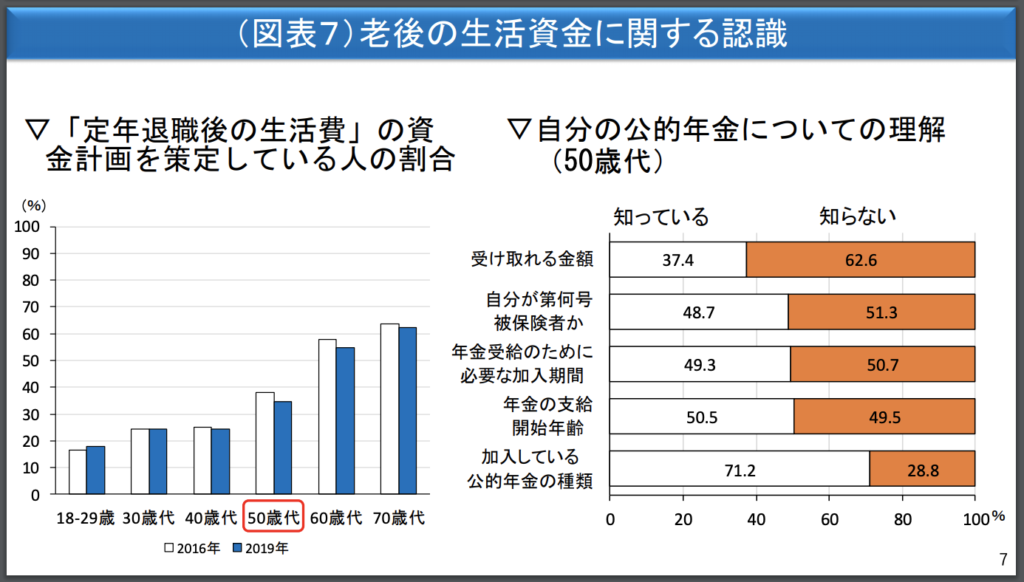

老後の生活資金への不安”だけ”がある

「老後の生活資金」への関心が高い一方で、老後の生活設計をしている人の割合は、50代でも30%のようです。

「将来のお金は不安だが、老後の資金計画は立てたくない。」

という本音が透けて見えます。

人生100年時代を迎え、少子高齢化はますます進みます。老後になってから財布と向き合うのでは遅いです。できるだけ若いうちから、老後への資金計画を立てておくことが必要となります。

いかがでしたか?

- OECD加盟30カ国中、22位の金融リテラシー力

- 「インフレ・複利・分散投資」への理解が弱い

- 老後資金への不安はあっても行動には移せない

特に最後の「老後の資金計画を立ててない」のはのんきな日本人らしさが出てますね。家計簿やバランスシートを活用して、現状を把握することから始めるべきでしょう。

金融リテラシー調査は日本人の現状を把握するのに適した内容です。

他にも都道府県別の正答率などもあるので興味のある方はご覧になってください。

インフレは見えないところで進行しています。

複利は「にわとり」で考えると簡単に覚えられますよ!笑

分散投資とはリスクを低減するための投資のコツのことです。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ