こんにちは、金育SEのまさです。

投資の勉強を始めると「ドルコスト平均法」という単語を必ず耳にします。「毎月同じ金額を投資する方法」ですね。

ドルコスト平均法は万能でも何でもなくて、デメリットがあることを知らない人が多いです。

例えば、リスク低減効果がある

と言われていますが、間違いです。

ただし、デメリットを差し引いても、初心者向けの投資方法であることは間違いないので安心してください。笑

私も毎月10万円弱をドルコスト平均法で積み立てています。笑

デメリットも理解した上で投資をすることが金融リテラシー向上に繋がるので、詳しく解説していきます。

- ドルコスト平均法は相場によっては不利だとわかる

- 初心者はドルコスト平均法で投資してほしい理由がわかる

- ドルコスト平均法が向かない商品がわかる

ドルコスト平均法は「定額積立」

そもそもドルコスト平均法は積立投資で用いられる投資方法です。

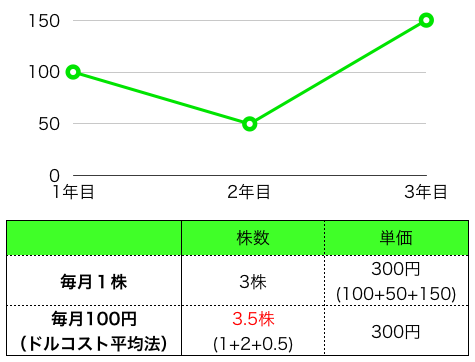

毎月同じ金額を購入することで、購入価格を平均化します。

例えば、毎月少しずつ株を買うケースではこんな違いが出ます。

- 定量買付で100株ずつ買うと、300株購入できる(定量買付)

- 定額買付で100円ずつ買うと、350株購入できる(ドルコスト平均法)

ドルコスト平均法を用いると、高いときに少なく、安いときたくさん買うことができます。結果として、少し安めに購入できるのです。

ドルコスト平均法の2つのメリット

ドルコスト平均法は「タイミングを見て投資する」一括投資と比べられることが多いです。

優れているポイントは大きく2つあります。

- 相場予測の手間がかからない

- 購入価格を平均化できる

手間が少ない

「安く買って高く売りたい」と誰でも思いますが、簡単にはできません。

マーケットの値動きはプロでも絶対に予測できず、一般投資家が読めるものではありません。投資する上でタイミングを読むことは非常に難しいため、分析に時間をかけるのはコスパが悪いでしょう。

購入価格が平均化される

「平均的な価格で購入できる方法」なので、購入金額さえ決めればあとは放置できるのは強力なメリットです。

特に深く考えなくても、毎月同じ金額だけ天引きする仕組みを作っておけば、グラフのように購入価格を平均化できる優れた投資方法です。

ドルコスト平均法の3つのデメリット

ただし、必ずしも万能じゃないことは理解しておくべきでしょう。

ドルコスト平均法は購入タイミングを予測する一括投資と比べて、3つのデメリットが存在します。

- 手数料が都度かかる

- 相場によっては損する

- リスクは低減されない

手数料がかかる

まずは購入のたびに購入手数料がかかります。一般的にまとめて大量に買うほど手数料が下がりますが、少しずつ買うとその分コストがかさんでしまいます。

個別株の購入するケースで考えてみます。

| 投資方法 | 金額 | 手数料額 |

|---|---|---|

| 一括投資 | 120万 | 640円 |

| ドルコスト平均法 | 10万×12ヶ月 | 1,188円 |

楽天証券の手数料で計算しましたが、一括投資とドルコスト平均法で比べると手数料が約2倍になります。

購入手数料が無料の投資商品に適した方法と言えるでしょう。

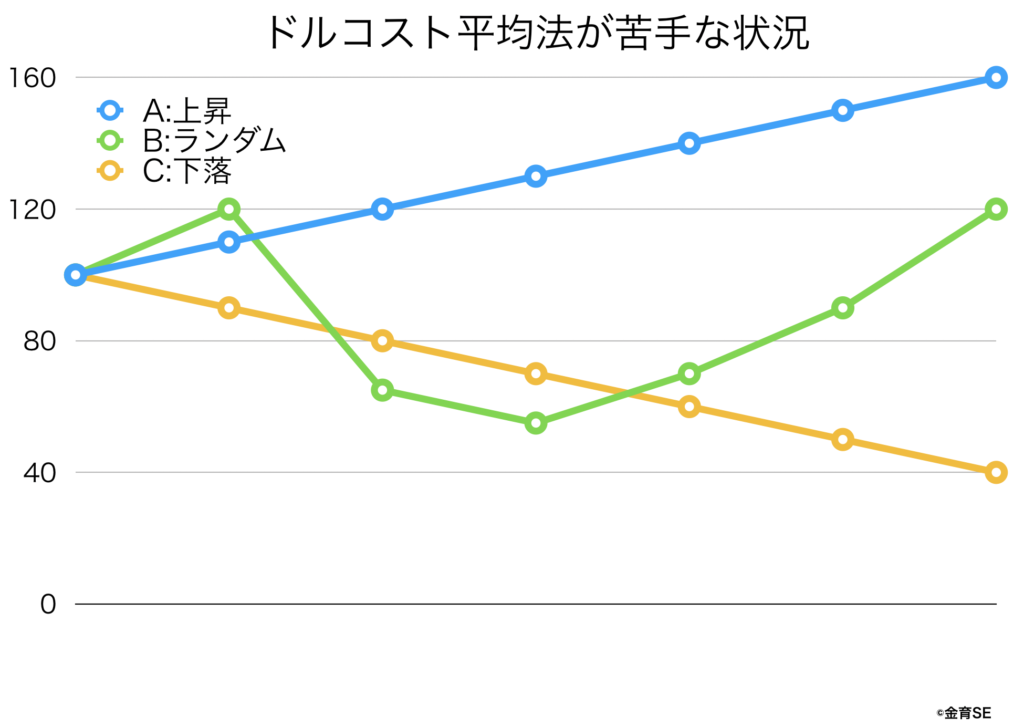

相場が単調なら不利

相場によっては不利になる状況があります。

3つの状況を設定して、一括投資とドルコスト平均法でシミュレーションしてみます。

一括投資なら、上昇するAが160万

一括投資の場合は、途中の株価変動なんて関係ありません。始めと終わりがどうなったのか?だけで決まります。

- A(上昇)は160万になり、大きく儲けた

- B(ランダム)は120万でそこそこ

- C(下降)は40万なので、大幅に負けた

Aが大幅に買っている一方で、Cは大幅に負けています。いわゆるトレーディングなので、相場を読むチカラがあれば大きく儲けることができます。

一括投資は玄人向けの投資手法ですね。

ドルコスト平均法なら、ランダムなBが147万

ドルコスト平均法は高いときに少なく、安いときに多く買う方法でした。

- A(上昇)は126万になり、そこそこ

- B(ランダム)は147万で、まぁまぁ儲けた

- C(下降)は63万で、大幅に負けた

一括投資との大きな違いは、相場変動があるBが最も利益が高い点です。

長年低迷していた株価が、お尻上がりになっています。安く大量に株を購入できているため、最終的な価格がそこまで高くなくても利益が出せるのが特徴です。

一方で、明らかなイケイケ相場であるAでは利益があまり高くありません。ドルコスト平均法の弱点として「相場が読める人には向かない」のがわかりますね。

リスクは低減されない

勘違いされがちなポイントですが、一括投資でもドルコスト平均法でも、元本割れリスクは同じです。

元本割れリスクは金融商品を持つことで生じます。

金融商品はそれ自体がリスクを持つので、買い方でリスクが変化することは無いです。

日本航空という株を持株会で購入するとします。

ドルコスト平均法で少しずつ積み立てても、最終的には紙切れになりましたね…

相場の例の補足

ちなみに勘のいい人は気づくかもしれませんが、相場の例ではドルコスト平均法のほうが損失額が小さいです。

- 一括投資:▲60万円

- ドルコスト平均法:▲47万円

これは投資資金をマーケットに晒した期間が異なるためです。

一括投資では100万円をずっとマーケットに置き続けています。

一方、ドルコスト平均法は14万円は全期間、次の14万円は少し短く…といった具合。ほぼ半分の期間しかマーケットにおいていないため、当然下落幅も少なくなります。

これは上昇相場で負けた理由も同じです。

それでも初心者にオススメな理由

ここまで見てきたように、確かにいくつかのデメリットはあります。

それでも私は

ドルコスト平均法で投資を行っています。

手間がかからない

1番の理由は「手間がかからない」からですね。笑

投資が趣味や仕事の人は、四季報やアメリカのニュース、チャートをリアルタイムで見続けています。でも普通の人にはありません。

機会的に一定金額を投資するだけでよいので楽ちんです。

資産が一気に目減りすることがない

投資をする上で最も重要なのは「退場しないこと」です。

一気に投資して一気に資産が減ってしまうとメンタルが崩壊します。

例えば、リーマンショックのときは日経平均が41%も下落しました。

- リーマン前日(2008/9/12):12,214.76円

- 直近の底値(2008/10/29):7,162.90円(▲41.3%)

もし初めての投資で、2008年夏に貯金を全額入れてたら、、、、想像したくないですね。

でも少しずつ投資する分にはメンタルも守られます。少額から始めて相場になれていくことが重要です。

ドルコスト平均法が向いているのはインデックス投資

最後に金融商品について触れて終わりにします。

避けるべき金融商品

ドルコスト平均法のデメリットの1つに「手数料が都度かかる」というものがありました。

つまり手数料がかかるこんな投資には向かないんです。

- 個別株式(高配当株も)

- ビットコイン、FX

実は最近流行りの米国高配当株投資にも、ドルコスト平均法は向きません。

高配当株投資の真髄は「配当利回りの大きな銘柄を買うこと」です。つまり、むやみに高いときに買うと配当利回りが下がってしまうんですね。タイミングを見て、狙った配当利回りで購入しないと手数料負けしてしまうことは知っておくべきです。

向いてるのは投資信託

反対に手数料がかからない商品はドルコスト平均法が強いです。

最近、投資信託は購入手数料が無料になりました。インデックス投資をする環境は年々良くなっていますね。

いかがでしたか?

- 手数料が都度かかる

- 単純な上昇相場では一括投資に負けてしまう

- 元本割れリスクは低減されない

特にリスクは勘違いしている人・意図的に嘘を言う人が多いです。

銀行や証券会社などの営業の方と話すときは特に注意するべきかなーと感じます。

ドルコスト平均法が決して万能ではありません。ただし同時に、初心者向けの投資方法であることも揺るぎません。

妄信的に信じるのではなく、デメリットも理解した上で投資できるようになると、また1歩レベルアップできますよ。

ドルコスト平均法で投資する方が必ず利用するのはこのつみたてNISAでしょう。

積立投資は負けないための3つの原則の1つです。他の2つも抑えておきましょう。

投資信託の手数料問題は別の視点からも解説しています。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ