こんにちは、金育SEのまさ(@kinikuse)です。

若者が金融リテラシーをつけるべき理由の1つに、勤務先で導入されている「確定拠出年金」があります。

確定拠出年金って何のためにあるんでしょう?身近な疑問を調べてみました。

早めの結論:老後に備える手段の1つ。社員が老後まで運用する年金のこと

確定拠出年金は、私的年金の一種です

確定拠出年金とは、「毎月一定金額を積み立てて運用し、60歳以降に年金または一時金として受け取ることができる年金制度」です。

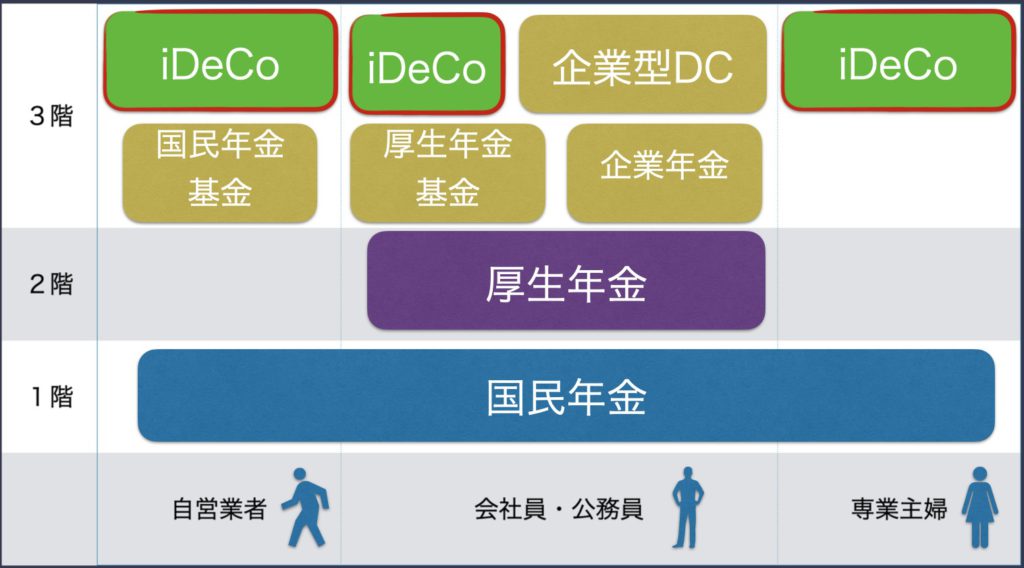

年金というと、国民年金をイメージしますがそれ以外にも2種類あります。(3階建てって聞いたことあるかも)

| ## | 名称 | 概要 | もらえる月額 |

|---|---|---|---|

| 1階 | 国民 年金 | 全員入ってます。(払ってるよね?) | 6.5万 |

| 2階 | 厚生 年金 | 会社員と公務員の人だけ入れます。 自分と組織が半分ずつお金を出して積み立てていきます。 | 人による |

| 3階 | 私的 年金 | 会社で福利厚生として設けられたり、個人で加入できます。 確定拠出年金(401K, iDeCo)や確定給付年金、退職金などを指します。 | 人による |

※個人事業主や勤務先にない場合は少し異なりますが、会社員の想定で書きます。

1階と2階は公的年金とも呼び、加入が義務付けられています。

3階の私的年金は任意加入です。福利厚生なので、企業によって様々です。例えば、私が努めている会社には以下の3つの制度が存在します。

- 退職金

- 確定給付年金

- 確定拠出年金(401K)

確定給付年金・退職金と確定拠出年金の違い

以前は退職金や確定給付年金のみでした。受け取れる金額が決められています。入社から退職までの約40年会社がコツコツと運用してくれます。

高度経済成長中は何も考えなくてもお金が増えていったので、将来社員へ渡す金額を約束できました。ただ今はそんなこと難しいですよね。で、登場したのが確定拠出年金です。

確定拠出年金は個人が運用します。会社が拠出する金額が決められていて、社員が投資信託や定期預金などで運用していきます。

確定拠出年金は運用リスクを会社から個人へ移転する時代に即した仕組みなんですね

iDeCoとは違うの?

ここまでが「企業型」確定拠出年金です。iDeCoは「個人型」確定拠出年金なので少し違います。

「勤務先にはないよ」という方や「加入が選択制だよ」という方もいますよね。以下のように4種類あります。

| 名称 | 特徴 | 拠出者 |

|---|---|---|

| 個人型 | いわゆるiDeCo。主に勤務先に企業型が用意されていない個人が対象。自分のお金で将来に備える。 | 個人 |

| 企業型-> 全額拠出 | 企業が全額拠出してくれる。 | 企業 |

| 企業型-> マッチング拠出 | 企業が拠出してくれる。更に個人も上乗せでき、給与天引きで追加拠出できる。 | 企業+個人 |

| 企業型-> 選択制 | 毎月の給与に退職金が含まれている。それらは企業型確定拠出年金として拠出することもできる。 | 個人 |

「たくさんあって難しい…」と思っても諦めないで!こんな感じです。

- 勤務先にない人

→個人型。メリットを感じれば自分で契約。 - 勤務先にあって、全額拠出じゃない人

→企業型。メリットを感じれば会社に申請。 - 勤務先にあって、全額拠出の人

→企業型。運用商品を選ぶだけ。

まとめると、老後に備えるための制度です。

確定拠出年金とは、老後に備えるための年金制度の1つ。

福利厚生として設けられていれば、勤務先がお金を拠出してくれる。そうじゃなくても個人加入も可能。

年金なので60歳までは受け取ることができない。

でもこれだけじゃ加入メリットとか運用方法とかわからないですよね。これから少しずつお伝えしていきます。

良い機会なので、私と一緒にお金の勉強を始めてみませんか? まったり記事を増やしていくのでまた御覧ください。

まさ