こんにちは、金育SEのまさ(@kinikuse)です。

突然ですが、社会人になると25%の人は投資を強要されます。

昔は年金の3階部分は会社が運用してくれていましたが、近年は従業員が運用する形式が多いです。

確定拠出年金とは個人が運用する年金のことで、会社がお金を出してくれて「じゃ、勝手に運用しといて」といってくるんですね。

当然、ほとんどの人は何を買えばいいのワカリマセン。

「確定拠出年金 おすすめ」とかググって見るんですが、自分の証券会社で買える商品が書いてないことが多いです。

初心者だと困ってしまいますよね。。

実はちょっとしたルールさえ知ってれば、運用商品を選ぶのは簡単です。

20代や30代に限られますが、非常にシンプルな考え方で選ぶことができます。

若者が運用商品を選ぶための2つのルールを一緒に勉強してみましょう。

- 長期リターンの良い商品クラスを選択する

- 運用コストが小さい商品を購入する

確定拠出年金で選べる商品

将来的に年金として活用する必要があるので、リスクが抑えられた商品ばかりが揃っています。

- 定期預金

- 保険

- 投資信託(株、債券、不動産)

- 投資信託(バランス)

リスクとリターンに絡めて、もう少し解説します。

定期預金の最大の特徴はコストゼロで元本保証される点です。ただし、リターンが0.001%で非常に低いです。50歳以降に利益確定するための商品としては有効です。

保険は投資信託と同じでプロが運用していますが、元本確保型の商品です。そのためリスクゼロで、リターンは定期預金より少し多いです。途中で商品切り替えをすると手数料が取られるのが定期預金とは異なります。

投資信託(株、債券、不動産)はプロが運用してくれる元本変動型(減る可能性がある)商品です。期待リターンは株>不動産>債券です。手数料が高くても成績が良くない商品も紛れてるので注意が必要です。

でもそれぞれにたくさん種類があります。

例えば、野村證券では34商品から選べます。

でも、どんなに種類が多くても関係ありません。若者が選ぶべき商品はほんの一握りです。

20代、30代が投資信託を選ぶ2つのルール

数多いですが、実は若い人は2つのルールで選ぶことができます。

ルール1:長期リターンが良い商品を選ぶ

確定拠出年金は60歳まで絶対に下ろすことができません。若者の絶対の味方である複利効果※を着実に活用できます。

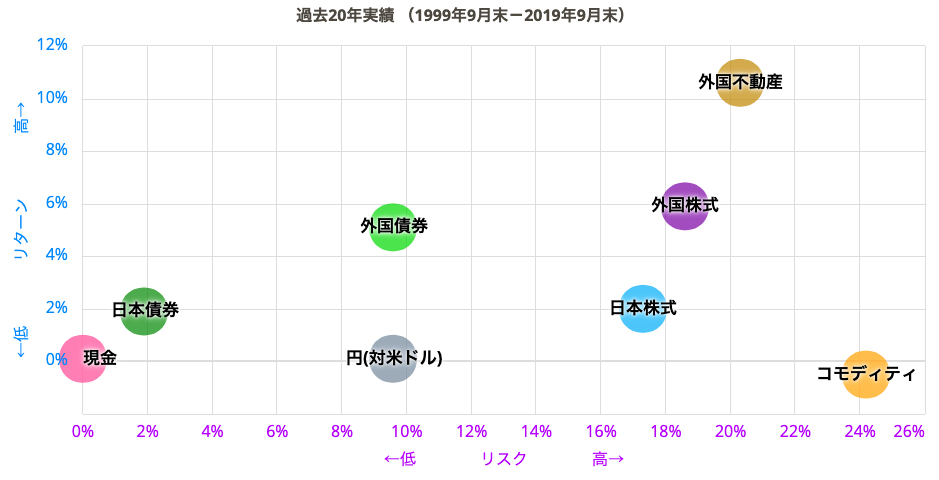

20年など長いスパンで見た平均リターンで決めるのが合理的です。リスクの低い債券や定期預金はゴールが見えてきた40代以降に検討しましょう。

参考:my INDEX [https://myindex.jp/assets_i.p

※複利効果とは、、お金に勝手に働いてもらうためのキーワードです。

ルール2:運用コストが小さい商品で選ぶ

投資信託の中でも手数料ができるだけ低い商品を選びましょう。

手数料が低い=0.5%以下の商品です。自然と市場平均を目指すパッシブファンドになります。

そもそも手数料はプロが商品選択をするための手間賃のことです。手数料が高ければリターンも増えてほしいんですが、、違います。

プロがひしめき合う株式市場で、平均値を常に上回るアクティブファンドを見つけるのは難しいです。

9割のアクティブファンドは市場平均に負けているという調査結果もある

日経新聞:9割が相場に勝てず、米アクティブ運用ファンド S&P調べ

例:20代SEの投資信託の選び方

本当は2つのルールに合致する商品を知らせたいんですが、証券会社によって商品が異なるのでコレ!とかアレ!とか言えないんです。

まずは具体例があるとわかりやすいので私の運用商品をお見せします。

- 野村證券の外国株

- 私の運用内容

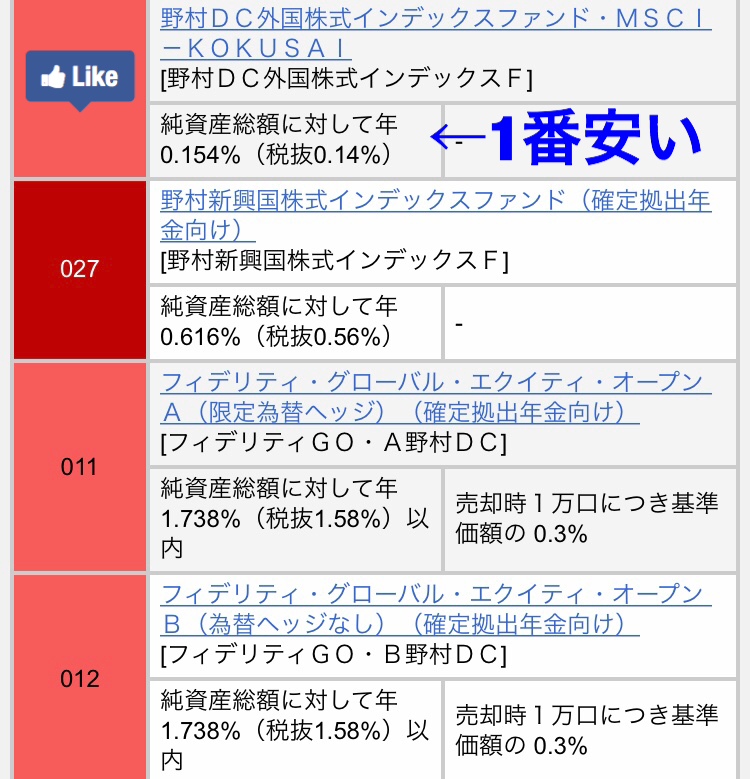

・野村DC外国株式インデックスファンド・MSCI-KOKUSAI:100%

ルール1:株式のみに投資

株式だけでなく債券や保険、預金などを選べますが、長期運用という確定拠出年金の特性上、株式100%の運用がベターだと考えてます。

その中でも、過去の実績から信頼できそうな「全世界株式」を選ぶのがベターでしょう。

ただし、私の口座のように、全世界株式を選択できないこともあります。その場合は海外株式を選ぶのが良いでしょう。

実は20年実績上は外国不動産が一番良さそうです。ただ、リーマンショックの根本原因を選ぶのは怖いので私は避けています。。

ルール2:信託手数料が1番低いファンドを選択

信託報酬が低い投資信託を選びました。(本当は別のコスト(実質コスト)もあるけど…誤差の範囲内なので…)

若者向けに確定拠出年金の選び方と私の運用例をご紹介しました。

20代や30代に必要なのは「時間を味方につけること」これに尽きます。40歳までは2つのルールを守りましょう。

- 長期リターンの良い商品を選ぶ

- 運用コストが小さい商品を選ぶ

「何選べばいいかわからないよー」として放置してる人いる気がするので、これを機にログインIDとパスワードを探してみませんか?

良い機会なので、金融リテラシーをつけるために私と一緒に勉強してみませんか。

まったり更新していくので、TwitterやFeedly, RSSに登録くださると幸いです。

まさ