あなたは自分の健保組合の福利厚生を余すことなく理解していますか?

こんにちは、金育セミナー講師のまさ(@kinikuse)です。

私はこれまで1,000人以上にセミナーを実施してきましたが、毎回反響が大きいのが「健康保険組合の解説セミナー」です。

「医療費の上限は毎月2万円」とか「働けなくなっても3年間はお金が出る」とか知らない人が多いのが現状です。こういった健保組合の隠れた機能をうまく活用すると、毎月の保険料も上手に見直しできます。

今回は、多くの健保組合に共通する4つのメリットをお伝えします。トヨタやNTTなどの大企業の具体的な補助の内容もご紹介していきます。

- 健康保険組合ごとの保険料

- 健康保険組合の4つのメリット

- 大企業の凄まじい福利厚生の具体例

そもそも健康保険組合とは?

大前提として、健康保険組合についてまとめます。知ってる方は目次から飛ばしてください。

健康保険とは病気やけが、休業などの思わぬ出費に備えるための保険制度です。

健康保険組合はその仕組みを提供しています。主にサラリーマンなどの企業に務める人とその家族が加入しています。加入者と会社が保険料を支払い、必要なときに必要な人が保険給付を受け取っています。

サラリーマンが加入する健康保険は「協会けんぽ」か「独自健保」の2種類に分けられます。

今回テーマにしているのは後者の独自健保です。令和3年度厚生労働白書によると、約40%の方は会社・業界独自の健保組合に所属しています。

組合によって保険料が変わる

健保組合はあくまで保険なので、加入者の属性によって収支のバランスが変わります。

そのため、健保組合の加入者属性によって「集まる保険料」「支払う給付金」が変わります。具体的には平均年収の高さや加入する高齢者の人数などに依存し、加入者の保険料率が変わっています。

いわゆる大企業やIT・証券業界の健保組合を例にして調べてみました。

| 企業名・組合名 | 39歳以下 | 40歳以上 |

|---|---|---|

| 協会けんぽ | 4.8-5.5% | 5.7-6.4% |

| 関東IT健保(IT業界) | 4.6% | 5.6% |

| KDDI | 4.6% | 5.5% |

| NTT | 4.6% | 5.4% |

| TJK(IT業界) | 4.3% | 5.3% |

| ソニー | 3.3% | 4.2% |

| JAL | 3.2% | 4.1% |

| トヨタ | 3.0% | 3.9% |

| 東証健保(証券業界) | 2.9% | 3.6% |

30代の場合、都道府県ごとに変わる協会けんぽは5%前後ですが、トヨタや証券業界では3%を切っています。高年収の加入者が多い組合であることが原因と考えられます。

ただし、この保険料率は最大12%まで上げることができるので、必ずしも独自健保の方が良いわけではないです。

次から、独自健保のメリットを4つご紹介します。

メリット①高額な医療費の付加給付

日本では1ヶ月の医療費が高額になりすぎた際に、助けてくれる高額療養費制度が存在します。協会けんぽと独自健保では大きな違いが発生することが多いです。

協会けんぽ:上限は「年収依存」

協会けんぽの場合は、年収に依存して上限額が変化します。

月収53万を超えてくると、上限が約17万/月となり無視できない金額になってしまいます。

少し昔のことですが、スキーで転倒した際に脊髄損傷して3ヶ月入院した友人がいました。

彼の医療費は聞いていませんが、仮に毎月上限を超える医療費がかかったとすると、約51万(17万×3ヶ月)です。医療保険に入っていないとかなり厳しい支出になっていたことでしょう。

健保組合:上限「2万」の高額療養費付加給付

ただし、独自の健保組合では上限額が数万円で抑えられていることが結構あります。

前述の大企業やIT・証券業界の健保組合を調べてみるとこうなりました。

| 上限金額 | 代表的な健保 |

|---|---|

| 2.0万円/月 | トヨタ、ソニー、関東IT、TJK、東証健保 |

| 2.5万円/月 | NTT、KDDI |

| 5.0万円/月 | JAL |

少なくとも私が調べた8つの健保組合は、高額療養費の上限額が2~5万円に抑えられていました。

例えば、年収1000万を超えるJALのパイロットさんは、3ヶ月間治療したとしてもMAX15万円で済みます。大企業でこれだけの保障があれば、医療保険が必要な状況は限られてくるように見えますね。

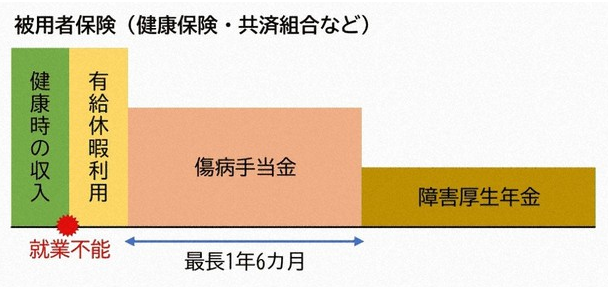

メリット②仕事を休業したときの付加給付

病気や怪我で入院して仕事ができなくなった場合、傷病手当金が1年半の間支給されます。ここでも差が出てくることをご存知でしょうか?

協会けんぽ:「1年半」の傷病手当金

協会けんぽの場合、細かい条件は割愛しますが、働けなくなった際は最長1年6ヶ月間は傷病手当金が支給されます。

金額としては、月給の80%が目安です。

健保組合:「最大3年」の延長傷病手当付加給付

多くの健保でも同様の制度ですが、「支給金額」「期間」におまけが付くことがあります。

| 企業名・組合名 | 1年半 | その後 |

|---|---|---|

| 協会けんぽ | 80% | × |

| トヨタ | 80% | 80%(~2年半)、40%(~3年) |

| NTT | 80% | 66%(~3年) |

| ソニー | 85% | 85%(~3年) |

| KDDI | 80% | × |

| JAL | 80% | 66%(~1年9ヶ月) |

| 関東IT健保(IT業界) | 80% | × |

| TJK(IT業界) | 80% | × |

| 東京証券業健保(証券業界) | 82% | × |

太っ腹なのはソニーです。病気で働けなくなったら、月給の85%が3年間ずっと支給されます。

こんな保障があるなら、収入保障保険に入る必要はなくなりそうですね。

メリット③出産時付加給付や人間ドックの補助

その他にも、独自のサービスや付加給付が存在することが多いです。

多くの健保で付加給付として用意しているのが「出産時付加給付」と「扶養配偶者の人間ドック補助」です。

日本では誰でも出産育児一時金42万円をもらえます。一部の健保ではこれに追加で給付金をもらえます。多いところだと合計で60万以上もらえることもあり、健保によって差が出ています。

また5万円かかることもある人間ドックも、配偶者分まで補助が出ることが多いです。

さらっと表にまとめておきます。

| 企業名・組合名 | 出産時付加給付 | 扶養配偶者の人間ドック |

|---|---|---|

| 協会けんぽ | × | × |

| トヨタ | × | 36歳以上、自己負担3000円 |

| NTT | 3万 | 30歳以上、自己負担6000円 |

| ソニー | 20万 | 40歳以上、自己負担2万超過分 |

| KDDI | 3.6万 | 35歳以上、自己負担2万超過分 |

| JAL | × | 35歳以上、1万補助 |

| 関東IT健保(IT業界) | 9万 | 35歳以上、自己負担7000 |

| TJK(IT業界) | 10万 | 40歳以上、自己負担5500 |

| 東京証券業健保(証券業界) | 15万 | 40歳以上、自己負担50% |

メリット④退職後も健保の継続が可能(一部)

今まで話してきたような「スゴイ健保組合」であれば、退職後も所属し続けたいと思うのは自然です。実際に、リタイア後も継続加入することができますが、個々にも違いがあります。

協会けんぽ「2年だけ」任意継続

協会けんぽや多くの健保組合では、退職後も2年間だけは継続できます。高額療養費の付加給付や人間ドックの補助など、得られるメリットは多いです。

2年間継続した後は、国民健康保険に加入します。

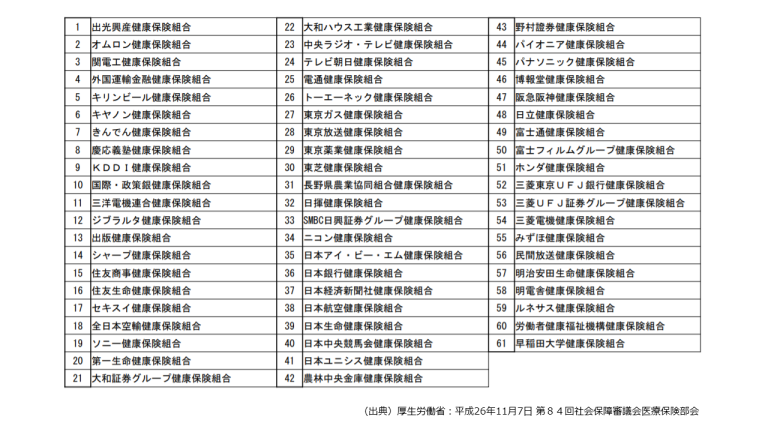

一部の健保組合は「74歳まで」特例退職被保険者になれる

健康保険組合は全国に約1400組合あります。その中でたった61組合にしかない制度が「特例退職被保険者制度」です。

古い資料ですが、厚生労働省の資料に対象組合が掲載されていました。

加入要件は「勤続期間」「年金受給」です。たまに「国内居住要件」が必要になる健保もあります。

これらの条件をクリアできると、74歳まで健保組合を継続することができます。

つまり、高額療養費の上限金額が2万程度に抑えることができるので、老後も医療保険に入らなくて良くなる可能性が高まるんですね。

その他にも、人間ドックの補助や保養所の利用なども続けられるので、もしこの制度がある大企業に努めているのであれば、利用しないのはもったいないですね。

いかがでしたか。

「福利厚生が良い企業に就職すべき」とはよく聞きますが、具体的な福利を調べたことがある方は少ないです。ここで上げた以外にも独自の制度を用意している健保組合はたくさん存在します。

ぜひ、お時間があるときに、あなたが所属している健保組合HPを確認してみることをおすすめします。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ