こんにちは、金育SEのまさ(@kinikuse)です。

衝撃的な噂を耳にしました。

将来もらえる企業年金が減るらしい。

それどころか企業型確定拠出年金も終了するかも。

じっくり調べてみると、本当でした。

厚生労働省の社会保障審議会で2020/7から議論が始まっています。企業年金に強い制約をつける方針を希望しているようです。

なぜ大企業だけが標的なのか、どんな人が対象なのかなどしっかり見ていきましょう。

(テーマ設定が難しいため、数字と漢字のオンパレードになってます…。できるだけ簡単に言い換えていますが、目次で好きなところに飛んでください…)

なぜ大企業勤務の年金を減らす必要があるの?

端的に言うと、国民の不公平を是正するためだそうです。

誰と誰がどれくらい不公平なのか説明します。

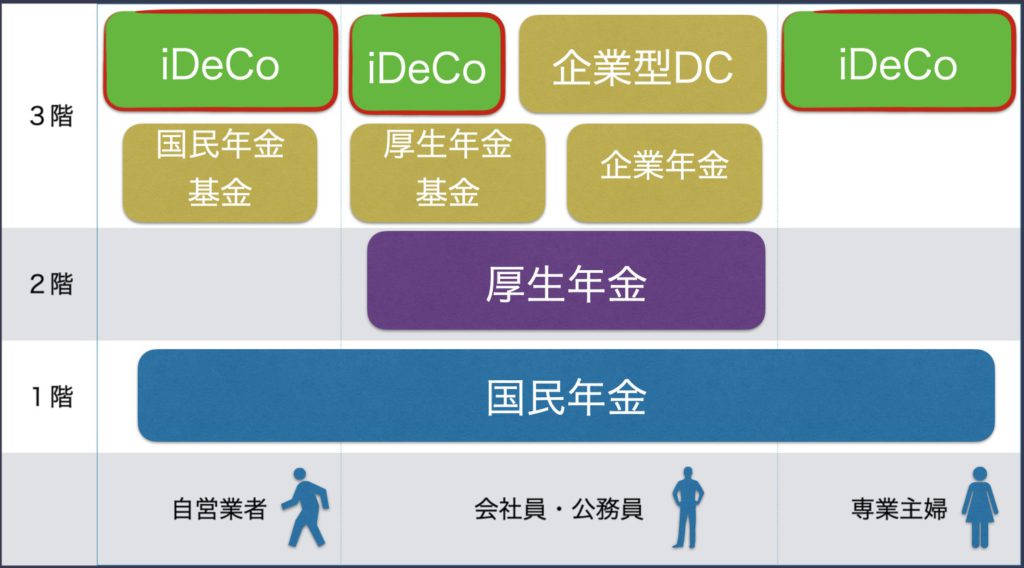

現在の年金制度

日本の年金制度は3階建てと言われます。注目されているのは下記の2つです。

今回の問題では、福利厚生の一環として用意されているDB/DCにメスが入ることになりました。

企業型DCの上限ルールと課題

iDeCo(個人型DC)の拠出金額は企業が拠出している年金額に応じて、上限金額が決まります。個人の話はよくニュースになるのでご存じの方も多いです。

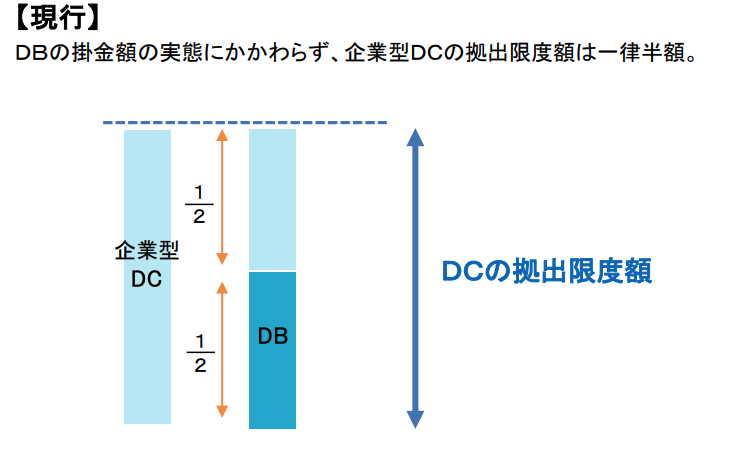

一方で、企業型DCの拠出金額は2つのルールで拠出金額が決まっています。

このルールには課題があります。

つまり「福利厚生は充実させたいが、運用責任は負いたくない企業のDC拠出額が不当に低くなってしまう」ようです。

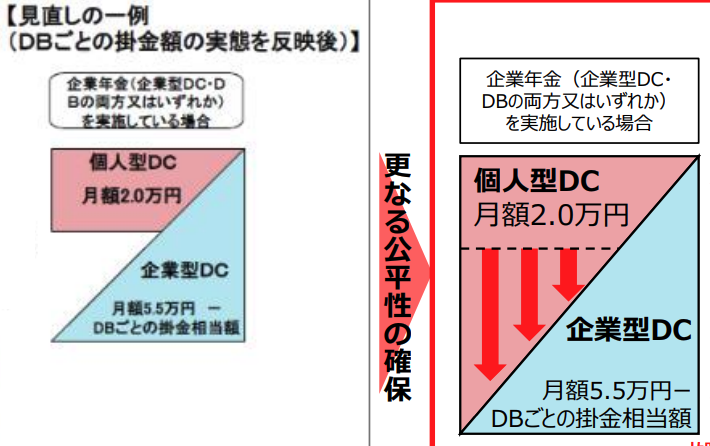

DBが「2.75万円以下の企業」と「それ以上の企業」で不公平が存在しています。この解消に乗り出しました。

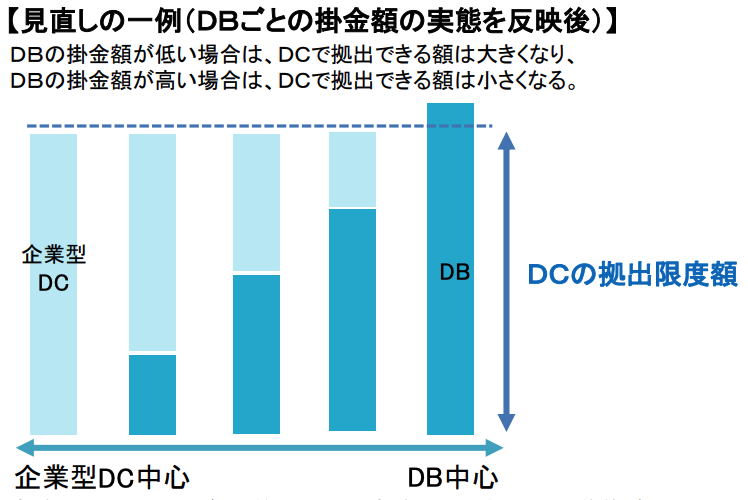

政府の検討案

この「DBはみなし金額を2.75万円にするルール」を撤廃する方針で検討が進んでいます。

今まで:5.5万(DBなし) OR 2.75万円(DBあり)

改正案:5.5万 – DB金額(一律)

これならシンプルですよね。

ヤッター解決!

でもよくよく考えてください。高額なDB+企業型DCももらえるはずだった企業は、、、企業型DCの廃止が必要ですよね?

年金や給与が減るのはどんな人?

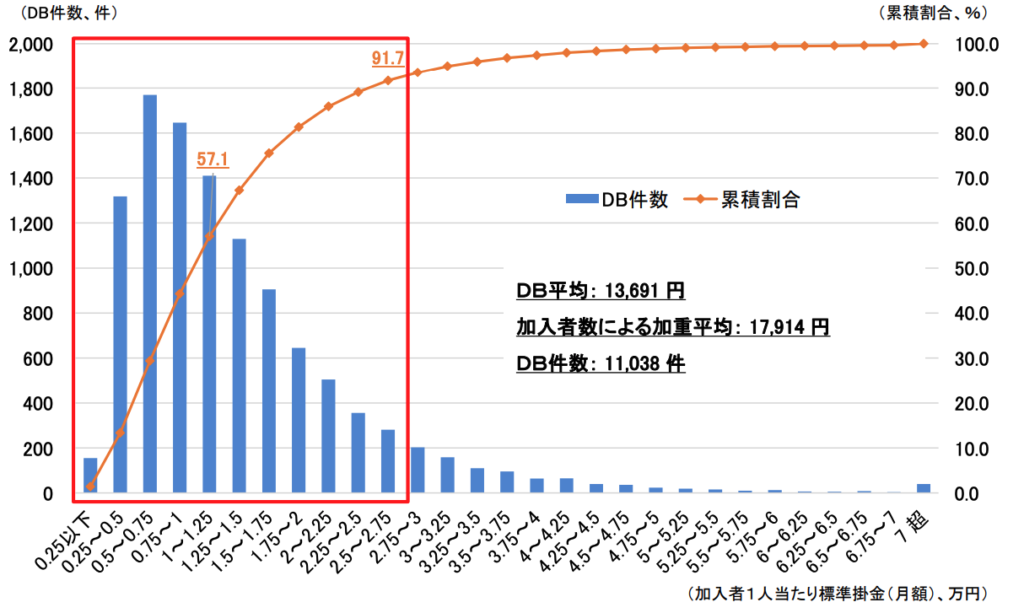

これはDBを採用している企業の毎月の拠出金額ヒストグラムです。

確定給付年金が導入されている企業のうち、2.75万以上拠出していて影響があるのは8.3%に限られます。逆にほとんどの人には関係がないです。

損するのは、DB拠出額が2.75万円以上の企業

DBだけではなく、企業型DCも支給できるような大企業は、年金制度の大改革が必要になります。

特に、5.5万円以上払っていた企業は企業型DCを利用できなくなります。いくつかの選択肢を迫られることになります。

- 5.5万円以上の企業年金は無支給

- 企業型DCを廃止して、給与支給

- DBの拠出額を大幅削減して、余りを給与支給

1はアリエナイ選択肢ですね。組合が猛反発します。

23も一見良さそうですが、課税所得になるので、従業員が受け取れる金額が減ります。どの選択肢を取るのも難しい事になっていきますね。

90%以上の会社にとってはお得?

考え方の骨子としては、多くの企業が有利になるからハッピー、というものですが、そう簡単ではありません。

グラフを見ると、半数の企業が1万円以下しかDBを支給していません。つまり、この制度改正で企業型DCを約4万円支給できるようになります。

でも、、、経済がこうも儚く崩れ去ることを知った今、企業型DCを増額する企業がどれほどあるのかは疑問です。

本当はiDeCo枠を広げるべき

脱線しますが、私はiDeCoの枠を広げてもらいたいですね。

この議論は「企業型DC」だけに注目されているので、iDeCoの上限金額は2万円のままです。

この上限金額を5.5万円まで引き上げられれば、真に公平な制度に変わるんですけどね。

同じことを8/20に日本証券業協会などが進言しているため、もしかすると実現するかもしれません。

具体的にいくら損するの?

最後に、この制度改正が実現した時に、大企業勤務の人がどれくらい損するのか考えてみましょう。

もちろん企業によって異なります。福利厚生が充実しまくっている企業を前提としているので、年収も高めに設定しました。

- 年収:1,000万円

- DB拠出額:6万円

- DC拠出額:2.75万円

- 年金拠出額の余りは給与支給

年金拠出金額(DB+DC)は5.5万円の基準を3.25万円も超過しています。コレを年収に追加します。

本来は非課税で運用できていた年金を、課税所得として受け取ることになります。

毎年12万円も天引きされちゃうんですよね。仮に定年まで20年なら、480万円も損することになります。

今後のお願い→年金に敏感になろう

日本の年金制度はどんどん変わっていく過渡期を迎えています。

iDeCoの制度も2022年から変わりますし、厚生年金の拠出額が増えるというニュースも出ていました。

今回のような「年金制度の検討」は定期的に行われています。老後資金は気にしなくても大丈夫かどうかは誰にもわかりません。

自分の将来は自分で守れるように、金融リテラシーを高めながら資産形成を行っていくべきでしょう。

40年後にもらえる年金を計算してみると、、かなり少なかったです。

日本の少子高齢化はどんどん進んでいくので、、こういった制度改正も進んでいくのでしょう。

年収1000万円の例はもっと詳しく手取りを計算しています。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ