こんにちは、金育SEのまさ(@kinikuse)です。

年金は老後の生活の柱となる重要な収入です。コレを他の人よりも多く貰う方法があることをご存知でしょうか?

「繰り下げ受給」という技を使うと、受給金額をかなり高めることができます。先日Twitterでクイズを出題してみましたが、効果までご存知の方は少ないようです。

【第31回 #金融リテラシークイズ】

— まさ@金育SE(ブログ&Youtuber) (@kinikuse) June 28, 2020

今週は老後のお話。

年金だけで生活するには金額が少ないですが、かさ増し術が存在します💡

「65歳からもらえる年金を70歳まで繰り下げると、月々何%多くもらえる?」

※解説は土曜日です

※過去問はこちら↓https://t.co/oBJhDv18Cv#金育

正解は42%なんです!すごすぎますよね!

とってもお得になる繰り下げ受給について、何歳で受給開始すべきか調べてみました。

- 年金制度の概要

- 繰下げ・繰上げ受給とは

- 受取金額の損益分岐点

- 繰下げのデメリット3点

年金制度の概要

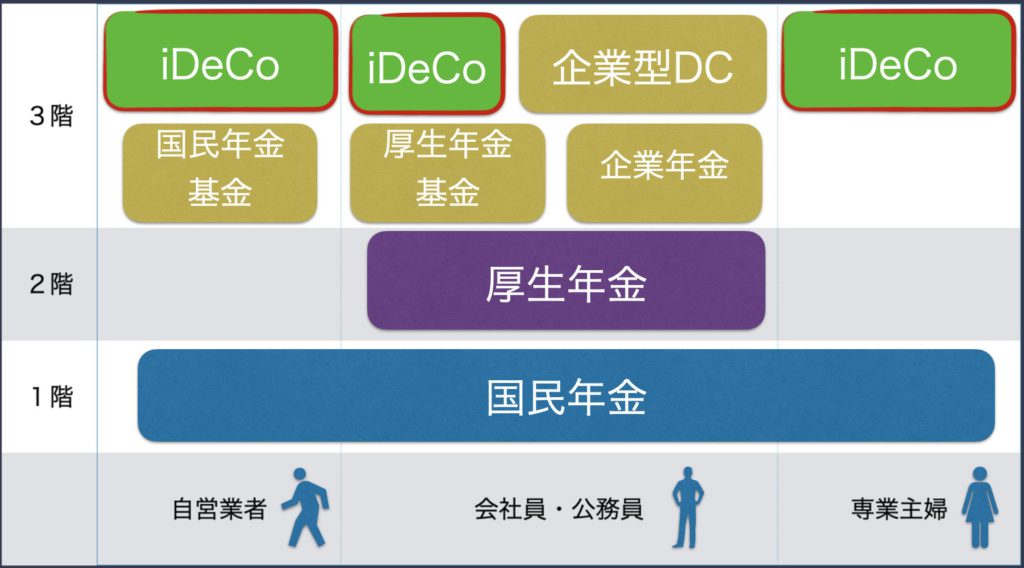

日本の年金は3階建てです。

- 1階の「国民年金」は全国民が加入

- 2階の「厚生年金」は会社員や公務員が加入

- 3階はオプションなので、勤務先に応じて様々な形態がある

このうち、2階部分までは公的年金と呼ばれます。公的年金は受給時期を早めたり遅らせたりすることができます。

※なお、将来的に1つに混ぜてしまう動きがあるので、近いうちに記事にします。

年金の繰下げ受給制度とは

年金の受け取り時期は原則として65歳からです。

しかし、60歳で老後破産する人もいる中で、65歳までの5年間に困窮する人がいます。反対に、しっかり準備をして65歳でも余裕な人もいます。

そのため、受給時期は1ヶ月単位で変更する事ができます。ただ、同じ金額だと損する得することになるため、1ヶ月単位で受給金額が変動します。

これは1ヶ月の数字なので、年間6%ダウン・8.4%アップと読み替えられます。

1年間遅らせるだけで8.4%の確定利回りが確保できるなんてアリエナイ好条件です。ぜひとも利用したいですね。

2022年に制度変更がありました

ちなみにこの制度は「年金改革法」という改正で微修正されました。

- 繰り下げ受給の期間が最大75歳まで延長

- 繰上げ受給の減額率を0.5%→0.4%に縮小(*)

複雑になってきたので、具体的な金額で整理してみましょう。

具体的な年金受給額

最新の厚生労働省の発表では年金受給金額は以下のとおりです。

- 自営業・主婦:5.6万円

- 会社員・公務員:14.6万円

貰える金額も含めて整理し直すとこうなります。

| 受給開始年齢 | 国民年金のみ | 厚生年金加入者 | 増減率 |

|---|---|---|---|

| 60歳(繰上げ) | 4.3万 | 11.1万 | -24% |

| 65歳(正規) | 5.6万 | 14.6万 | 0% |

| 70歳(繰下げ) | 8.0万 | 20.7万 | +42% |

| 75歳(繰下げ) | 10.3万 | 26.9万 | +84% |

凄い数字になってきましたね。笑

75歳まで生活費を確保して年金を我慢すると、他の人より84%も多くなるようです!

こちらの記事でも触れましたが、ゆとりある老後を送るためには毎月36万円必要です。年金以外に10万円を確保すれば良くなるので、かなり現実味が出てきました。

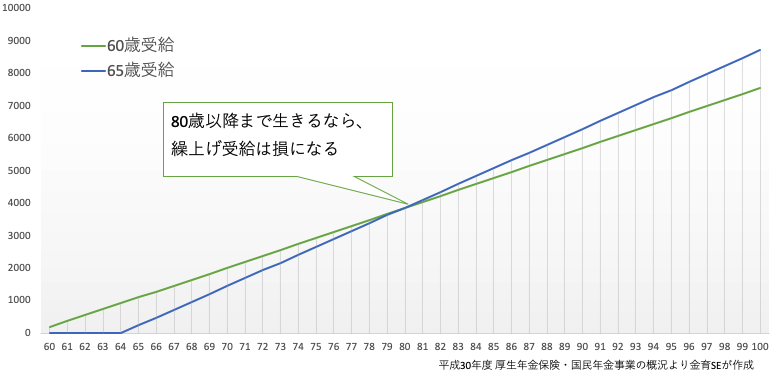

繰上げ・繰下げの損益分岐点シミュレーション

10年間もらわなかった分をどこで取り返せるようになるのか、損益分岐点が気になります。以下の前提で考えてみます。

繰上げ受給の損益分岐点

損益分岐点は81歳でした。

平均寿命が短い男性ですら81.3歳なので、よっぽどお金がない場合を除いて繰上げ受給は避けるべきでしょう。

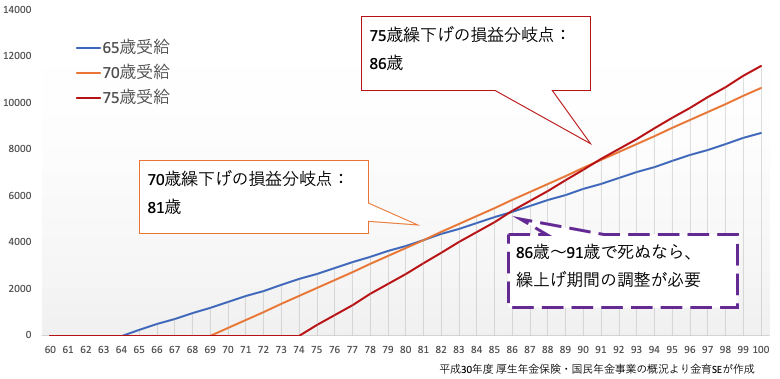

繰り下げ受給の損益分岐点

損益分岐点は、70歳繰下げなら81歳、75歳繰下げの場合は91歳(※後述)でした。70歳以降は1歳繰り下げるごとに2年後ろにずれるイメージです。

ということで結論です!

どちらも「平均寿命=損益分岐点」となる年齢で算出しています。

何歳まで生きるかなんて全くわかりません。であれば、平均寿命を越えたらお金も増えてラッキー♪くらいに考えられる時期に受給開始しとくのが楽ちんだと思います。

ただ、、この議論はあくまで2020年時点での平均寿命で考えています。あなたが65歳になる頃にはもっと伸びてる気がしますよね。自分の受給時に、自分で考え直す必要はあると思います。

※補足すると、75歳繰下げの赤いラインは、65歳受給の青いラインともっと早く交わっています。ただ、91歳より前で死ぬのであれば、オレンジのラインの方が有利なので、91歳以降としています。

繰下げ受給の3つのデメリット

受給金額が非常に増える制度なんですが、デメリットもあるので簡単に紹介します。

損益分岐点前に死ぬと意味ない

早く死ぬと意味ないですが、、考えても仕方ないですね。

途中でも触れましたが、あなたが何歳まで生きられるのかは誰にもわかりません。平均寿命を参考にしても、時代背景や生活習慣で全く変わってきます。

そもそも老後の生活費を潤沢に確保してる前提の話、になります。

損得ではなく、長生きリスクを回避するために繰下げる方が安全だと考える人はやるべきでしょう。

配偶者加給年金がもらえない

制度的な問題点はここです。

年金を受給してる状況で、配偶者が60歳〜65歳の間は月額1.8万円上乗せされます。

ただし、繰下げ受給で「年金を受給してない」期間はもらえません。年間22万円×年下度なので、正直繰下げ受給のメリットの方が大きいです。

状況に応じて計算すべきですが、無視して良いでしょうね。

増えすぎると手取り金額が変わる

ここも重要なポイントです。

今回ご紹介したのは、給料で言うところの「額面金額」で「手取り」ではありません。

年金金額 – 年金控除 – 社会保険料 – 所得税・住民税 -> 手取り金額

社会保険料は毎年上がってますし、住民税も自治体によって異なるので、今回は手取り金額は計算しませんでした。

ただ、損益分岐点に関わってくるので、あなたの状況に応じて受給時に考えてみるべきですね。

今回は老後の年金について考えてみました。

男性は70歳、女性は73歳で受給開始がベター

年金は税制とも密接に絡んでくるので非常に難しいです。

老後に備えて、少しずつ知識を身に着けていきましょう!

ゆとりある老後の生活を送るために必要となる金額を知っておきませんか?

少子高齢化は無視できない問題です。まずは事実を認識しておきたいですね。

老後も重要ですが、子供のお金も大きな支出となります。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ