こんにちは、金育SEのまさ(@kinikuse)です。

インデックス投資のデメリットって何があるの? 投資本にも書かれてなくて踏み出せないんだけど…

先日、相談に乗った友人から鋭いご指摘をいただきました。

言われてみれば、私が最近読んだ『インデックスファンドは勝者のゲーム』という本も含めて、インデックス投資本にはあまり書かれていないんですよね。

インデックス投資は初心者にもおすすめの投資法ですが、いくつかのデメリットもあることは知っておきましょう。

インデックス投資を始める・始めた人が知っておくべき、インデックス投資のデメリットと、その向き合い方を解説します。

インデックス投資のデメリットとは?

インデックス投資は、多くの投資家にとって魅力的な選択肢です。特に、資産形成のために投資初心者が選ぶ手法としては最善の方法です。

しかし、この手法にはいくつかのデメリットも存在します。以下でご紹介します。

市場平均には勝てない

インデックス投資は市場平均を目標に運用します。どうしても市場平均以上のリターンを狙うことはできないのです。5倍10倍といった夢のようなリターンをすぐに得ることは不可能です。

また、インデックスファンドには信託報酬などの手数料が必ず発生し、これもパフォーマンスに影響を与えます。ファンドの運用が市場平均と全く同じリターンを達成したとしても、個人投資家が受け取るリターンは手数料の分だけ劣後する仕組みになっています。

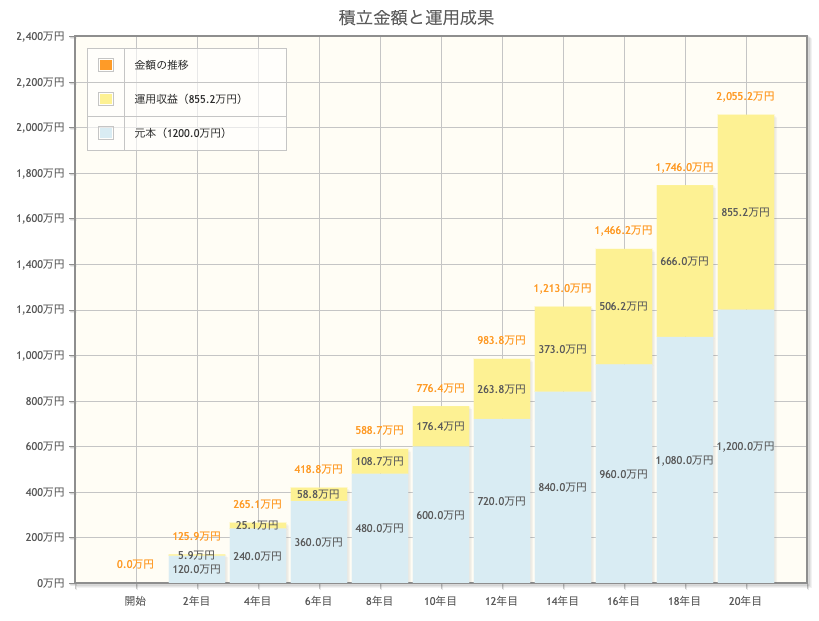

例えば、全世界株式の平均リターンは5%程度と言われています。毎月5万円を5%で20年間運用したとします。結果は、2,055万円で投下資金の約1.7倍になります。ここから手数料が控除された結果が、個人投資家の取り分となります。

投資経験が積みづらい

インデックス投資は、毎月一定金額ずつ積立によって元本を積み上げるケースが大半です。そのため、個別株式投資のように売買を繰り返したり、経済動向に合わせて投資対象を変えるなど、投資経験を積みづらいというデメリットがあります。

特に「売却」に関する経験がないことがが問題になるケースがあります。投資期間が短かったり、投資の勉強を怠ったりする初心者が、リーマンショック級の大暴落に遭遇すると、不当に安い価格で狼狽売りしてしまうことがあるようです。

毎月一定額を積み立てるだけなので暇

インデックス投資をする上で、はじめに投資対象を決めたあとは投資家としてのアクティブな取引は必要ありません。そのため、投資をしている実感が得られず暇になってしまうというデメリットがあります。

暇ってデメリットなの?笑

と思ったかもしれませんが、著名な書籍にも記載があったりします。

資産全体をインデックスファンドで運用するとなると、それは「退屈すぎるアプローチだ」という人が大勢いることも事実だ。

『ウォール街のランダムウォーカー 第15章』より

暇すぎるが故に、ちょっと話題になった個別株に手を出して、想定外の損失を抱えてしまう人もちらほら見かけます。

元本割れの可能性を排除できない

これは、インデックス投資自体のデメリットではありませんがご紹介しておきます。

インデックス投資は、市場平均に合わせて投資対象の株式や債券などを分散運用することで、市場全体の動きに追従する投資方法です。様々な媒体で賛美されてはいますが、元本割れの可能性は残っています。

例えば、運用資産を取り崩すタイミングと、市場が暴落するタイミングが重なってしまうと元本割れのリスクがあるといえます。例えば、相場が下落したときに急いで現金化する必要がある場合、そのときの市場価格が適正でないため、損失が発生することがあります。

インデックス投資のデメリットとの向き合い方

市場平均には勝つ必要がない

インデックス投資の最大のデメリットの1つは、市場平均には勝てないことです。ただ、正直に言えば、最近では気にする必要がなくなってきました。

前述の通り、市場平均に勝てない理由は「手数料がかかる」ことにあります。

近年では、個人投資家向けの価格競争がヒートアップし、インデックス投資の手数料はわずか0.1%しかありません。2001年にはインデックスファンドの信託報酬の平均は0.7%以上あったようなので、この20年で本当に低水準になったことがわかります。

具体例で示します。毎年40万円を20年間運用したとすると、手数料が1%のファンドでは約150万円払う必要があります。一方で、手数料0.1%のファンドなら約12万円しか払わなくてよいのです。(cf.「信託報酬をつみたてNISAでいくら払うことになるか?」)

長期運用では手数料が低いほど高いリターンをもたらすことが多いです。手数料が0.1%程度の商品さえ選べるなら、積極的に市場平均に追従するだけで、納得のリターンを得ることができます。

経験不足は知識で補う

投資経験を積みづらいことはインデックス投資を選ぶ上で避けられません。

しかし、実際の投資経験を積むことができなくても、古典的な書籍を読むなど、投資に関する知識を身につけることが大切です。また、インデックス投資は非常にシンプルな投資方法ですが、投資先の分散やリバランスなどの重要なポイントがあります。これらを理解し、投資について深く学ぶことで、より効果的な運用が可能になります。

最も恐れるべき「狼狽売り」についても同様に過去の事例を勉強することなどで対処できます。株式市場では過去に幾度となくバブルが弾けて投資家が大損失を被ってきました。しかし、そのたびに経済は復活を遂げて、過去最高値を更新し続けています。

こういった話を知るためには、古典と呼ばれる書籍を読んだり、個人投資家の体験談を読むことが、臨場感を持って学べるのでおすすめです。

暇な時間を本業や家庭など別のことに向ける

インデックス投資は買付も自動、運用も自動で、投資家が手間をかける必要がありません。まじで暇です。笑

せっかく投資の勉強をしたんだからと、アクティブな運用に手を出す方も多いですね。

ただ、個人的には、投資外のもっと別のことに目を向けていただきたいなと思っています。たとえば、読書をするとか、新しいコミュニティに手を出すとか、スキーやキャンプをするとか、家族との時間を楽しむとか、本業に邁進するとか。

そもそもインデックス投資の大きなメリットは「投資に時間を割かなくて良くなること」です。貴重な時間の使い方は投資だけではないはずです。

元本割れリスクに対応できるポートフォリオ構築

インデックス投資は、資産運用の手法としては手軽ですが、資産全体のポートフォリオ構築を頑健にしてこそ効果を発揮します。

特に、株式ファンドへフル投資などの極端なポートフォリオは避けるべきです。投資目的やリスク許容度に合わせたポートフォリオ構築が必要です。

対応策1:生活防衛資金の導入

例えば、市場の大暴落時に突然キャッシュが必要になったとしましょう。

生活防衛資金(≒必要最低限の現金)が確保できていればファンドを解約せずに済みます。もしも手元のキャッシュが足りなければ、元本割れした評価損を受け入れざるを得なくなります。

対応策2:債券・預金の活用

また、近い将来に支出が確定している資金(入学金や家の頭金など)は、債券や預金などの低リスク運用へ徐々に移管することで、リスクを回避することができます。

これらの方法を活用することで、元本割れリスクと向き合いながらも、安定的な運用を行うことができます。また、あなた自身の生活やキャリアにも注力することができます。

まとめ

インデックス投資には、リターンとコストの問題や投資経験の不足、暇すぎる副作用、そして元本割れリスクなどのデメリットが確かに存在します。

しかし、適切なリスクマネジメントを行い、自己責任で投資判断を行うことで、リスクを最小限に抑えることができます。また、そもそも市場平均には勝つ必要がなく、投資経験の不足を補うためには古典的な書籍を読むなどの勉強で対応が可能です。さらに、暇な時間を本業や家庭など別のことに向けたり、投資目的やリスク許容度に合わせてポートフォリオを構築することで、インデックス投資のメリットをより高めることもできます。

最後まで読んでいただきありがとうございました。

ここまでで3000文字以上書きましたが、一つわかったことがあります。

インデックス投資のデメリットは

超頑張ってひねり出さないと出てこない。笑

インデックス投資は市場平均を目指す投資手法なだけあって、パッと思いつくデメリットはすべて「株式投資のデメリット」になっちゃうんですよね。元本割れなんてその最たる例です。

なんだかんだ言って、インデックス投資は完成度が高いなと改めて実感しました。

ふと、FXで大損を出したことをきっかけにインデックス投資の世界に足を踏み入れたのを思い出しました。今後もインデックス投資を続けていきたいと思います。