こんにちは、金育SEのまさ(@kinikuse)です。

「信託報酬○%」とよく聞きますが、具体的に何円払っているかわかりますか?

インデックスファンドを40万買うと、だいたい1年で400円が必要になります。

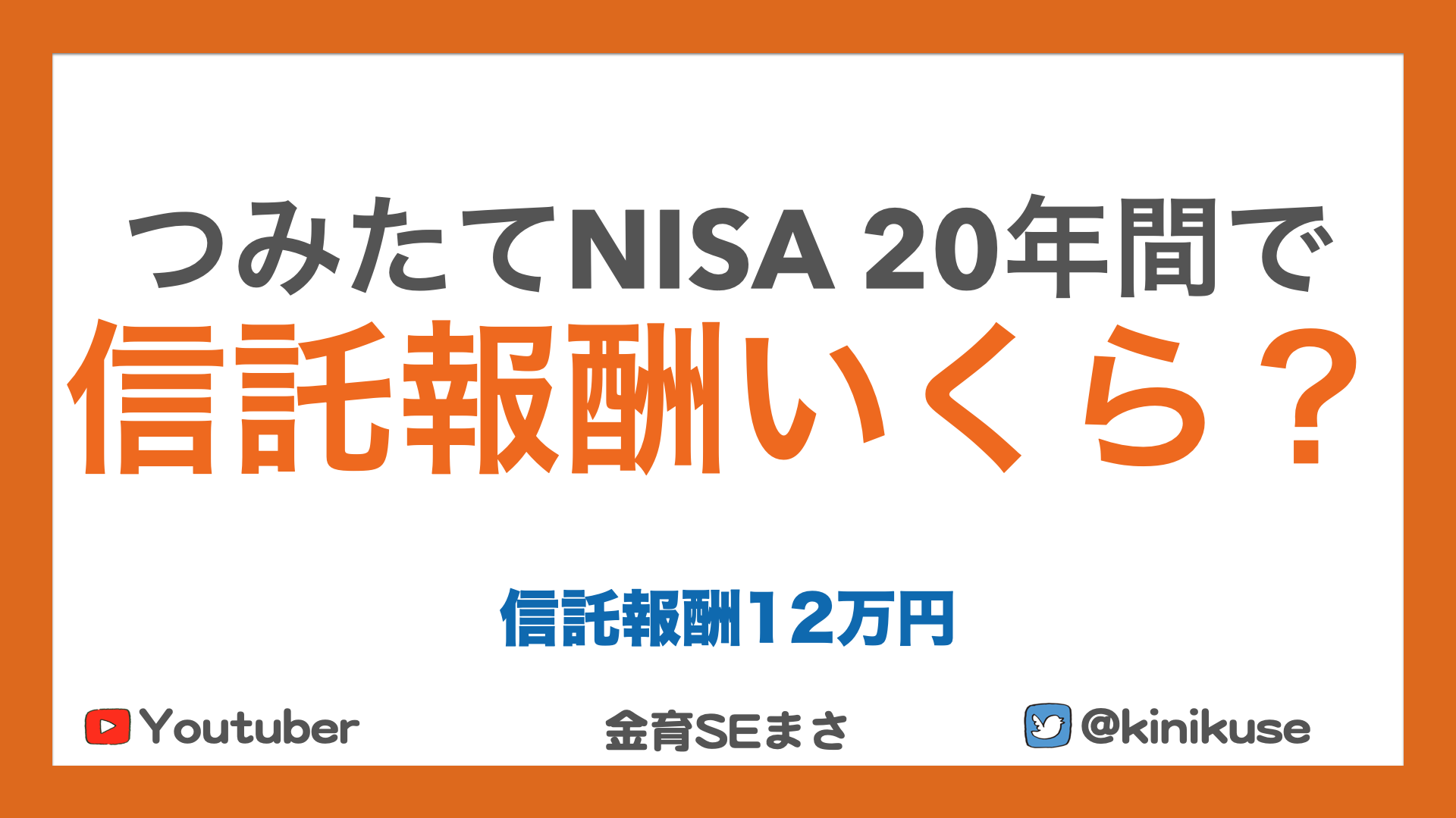

では20年分のつみたてNISAではいくらになるでしょう?…複利を考慮すると難しいですね。「1.5%でも0.1%でもあんまし変わらないでしょ!」と思いがちですが、全く違います。ツイッターでも信託報酬の金額についてクイズを出してみました。

【第29回 #金融リテラシークイズ】

— まさ@金育SE(ブログ&Youtuber) (@kinikuse) June 7, 2020

今回は久しぶりに投資の出題です!!

投資信託の人件費である「信託報酬」についてです💡

「つみたてNISAで信託報酬1.5%の商品では、20年間で信託報酬は総額いくら?」

前提↓

・20年間で毎年40万円

・年利5%で運用

・信託報酬0.1%だと12万(ヒント)#金育

1.5%の投資信託に投資すると、20年間で170万円もコストが掛かります。170万の価値があるか考える必要があります。

では最近流行りのeMAXIS Slimや楽天ヴァンガードシリーズではどれくらいかかるんでしょうか?信託報酬の具体的な金額を調べてみました。

- 信託報酬が何なのかわかる

- 計算方法もわかる

- 20年間のつみたてNISAでかかる金額がわかる

- つみたてNISAでの信託報酬との付き合い方がわかる

信託報酬とは、人件費のこと

信託報酬は投資信託を運用するための人件費です。

そもそも投資信託は、テーマに合わせた個別の商品を詰め合わせパックとして販売しています。沢山の商品を買っているため色々な手間がかかります。

- どの銘柄が含まれるのか調べる

- インデックスの構成比率に合わせて売買金額を決める

- 手数料が安い証券会社に発注する

- 証券会社と現金を受け渡す

- 投資信託を購入・売却した投資家と現金を受け渡す

私達は、これらの手間を放棄するために、インデックスファンドを活用します。当然、運用会社の人件費を負担する必要があります。

正直、めちゃくちゃ面倒な作業を肩代わりしてくれるのに、最近の信託報酬は安すぎる気すらしてきます。

信託報酬以外のコストもある

最近は手数料ゼロ化の流れが進んでるため話題にあがりづらいですが、他にもコストが存在します。

購入時手数料

投資信託を買うときに支払う手数料です。営業費用ですね。アクティブファンドだと1%や3%も取られることがあります。

以前、記事にした『円奏会』も1%の購入時手数料が取られました。

ほとんどのインデックスファンドは0円。

信託財産留保額

投資信託を売るときに支払う手数料です。解約時のペナルティになります。

投資信託の解約が多ければ、運用会社は個別の商品も売却する手間と費用が発生します。「投資信託を保有し続ける投資家」に迷惑がかからないようにするための費用ですね。

ほとんどのインデックスファンドは0円。

ただ、長期運用するなら一定かかる方が嬉しいかもしれません。

その他の運用コスト

上記の他にも、JSCCの口座管理手数料や売買手数料などの様々な運用コストがかかります。どんな運用会社でも必ずかかる必要経費です。

投資家が意識しづらいところなので、初心者はあまり気にする必要はありません。

インデックスファンドでもかかります。

「実質コスト」という単語でググってみましょう。

信託報酬の計算方法

信託報酬率は年率N%と公表されるため、コレをもとに計算します。ざっくり以下の計算式になります。

1年間の信託報酬額 = 投資信託の評価額 × 信託報酬率

例えば、つみたてNISAで40万円分の投資信託(信託報酬0.1%)を購入すると、

1年間の信託報酬額 = 40万 × 0.1% = 400円

1年で400円の人件費(=信託報酬)を支払うことになります。だいたいスターバックスラテ1杯分ですね。

本当は、毎日少しずつかかるため「日々の評価額 × 信託報酬率 ÷ 365」を1年分合計した金額になります。でも計算がめんどくさすぎるのでここではやめときます。笑

信託報酬と他のコストの違い

「信託報酬」と「その他運用コスト」は他の手数料とは違い、2つの特徴があります。

投資信託を運用して損したとしても、全体の金額に対して信託報酬を支払う必要があります。人件費なので。

100万円の投資信託(信託報酬1%)が90万円に減ってしまったとするとこうです。

- 信託報酬1.0%なら9,000円

- 信託報酬0.1%なら900円

運用成績がマイナスでも、運用会社の方の人件費は必ずかかります。少しでも支払うコストが低い投資信託を選んでおかないと、どんどん目減りしてしまうので注意が必要です。

つみたてNISAで払う金額をシミュレーション

つみたてNISAは金融庁お墨付きの優良投資信託しか選ぶことができません。

今回は人気な投資信託で計算してみましょう。

代表的な商品でシミュレーション

過去のつみたてNISA購入ランキングを対象に計算してみます!

みんな大好き楽天ヴァンガードシリーズも追加しました。笑

- 毎年40万円を投資

- 運用期間は20年

- 期待リターンは対象指数の過去20年実績値を利用

- 「ひふみプラス」だけはアクティブファンドなので過去5年実績の9%を利用(*)

| 順位 | ファンド名 | 投資対象 | 期待 リターン | 信託 報酬率 | 20年後 想定金額 (万円) | 総信託報酬 (万円) |

|---|---|---|---|---|---|---|

| 1 | SBI・バンガード・S&P500 インデックスF | S&P 500 | 5.9 | 0.094% | 1,439 | 12 |

| 2 | eMAXIS Slim 米国株式 | S&P 500 | 5.9 | 0.097% | 1,438 | 12 |

| 3 | ニッセイ外国株式インデックスF | 先進国 株式 | 5.2 | 0.102% | 1,334 | 12 |

| 4 | eMAXIS Slim 全世界株式 | 全世界 株式 | 4.8 | 0.114% | 1,277 | 13 |

| 5 | ひふみプラス | ひふみ | 9.0(*) | 1.078% | 1,776 | 156 |

| 楽天 | 楽天・全米株式インデックスF | S&P 500 | 5.9 | 0.162% | 1,427 | 20 |

| 楽天 | 楽天・全世界株式インデックスF | 全世界 株式 | 5.1 | 0.212% | 1,303 | 25 |

計算してみると、SBIで人気な投資信託は20年間で12万円程度しか信託報酬を支払わなくて良いようです。安いですね。

少し残念なのは楽天ヴァンガードシリーズで、信託報酬自体が少し高めに設定されています。これはアメリカで安定運用されているETFをそのまま買ってるだけの商品なので、楽天証券の利益を上乗せするとどうしても手数料が高くなってしまうのが原因です。

ひふみ投信の圧倒的パフォーマンス

驚いたのはひふみ投信です。信託報酬自体は1.0%と非常に高いため、20年間で156万円も支払う想定になります。

ただ、直近5年間はアメリカのS&P500を上回る運用成績を上げているため、最終的な成績としては1,700万円以上と他を圧倒する運用が期待できる、かもしれません。

モーニングスターでも同様の考察が記事になっています。

結局、つみたてNISAでは信託報酬とどう付き合えばよいか?

今回、つみたてNISAの運用期間を想定して、信託報酬がいくらかかるのかを計算してみました。

結果的には、「有名なインデックスファンドを買うならどれ買ってもほぼ変わらない」ってことがわかりましたね。笑

数年前までは、信託報酬といえば「0.5%以下なら安い」という水準でした。近年では苛烈な手数料競争により0.1~0.2%という非常に安い水準となっています。

20年で10万円しか変わらないなら、どれ買っても問題ないですね

強いて選ぶなら、私はeMAXIS Slimシリーズを選びます。

「業界最低水準の信託報酬を目指します」と言い切ってるので、今後も下げてくれそうですしね。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ