お客様の年収水準はパワーカップルです。

タワマンも絶対買えちゃいますよ!

先日、友人が不動産屋からこんなことを言われたそうです。ただ、その友人は年収600万強。夫婦合わせて1000万の世帯年収です。

私の感覚では、1000万でタワマンは厳しいと思うのですが一般的にはどうなのでしょうね。。

「パワーカップルの定義」「タワマンを買った場合の毎月の返済額」「パワーカップルの手取り額」など、気にすることはいくつかあります。

具体的な数字を使って、パワーカップルがタワマンを買えるのか考えてみました。

パワーカップルの定義

2013年頃から言われ始めたようですが、年々ハードルが低くなっています。

「夫の年収1,600万円以上,妻の年収1,000万円以上の夫婦がパワーカップルの象徴」

『夫婦格差社会』

→2013年は2,600万

「夫婦ともに年収700万円以上の世帯がパワーカップル」

ニッセイ基礎研究所 「パワーカップル」世帯の動向(1)

→2017年は1,400万

「夫の年収600万円以上、妻が400万円以上の夫婦はパワーカップル」

三菱総合研究所 高い購買力・情報発信力…企業が熱視線 共働き高収入夫婦「パワーカップル」

→2018年は1,000万

基準はどうであれ「高い購買力を持った共働き夫婦のこと」ということのようです。ただ、世帯年収2,600万→1,400万→1,000万とその基準はどんどん下がっていますね。

たった5年で1,500万以上も基準が低くなるなんて信じられません。

ツイッターでも定義を聞いてみた

パワーカップルというバズワードについて、ツイッターでもアンケートを取ってみました。

友人が「パワーカップルだからタワマン買えますよ!」って不動産屋に言われたとのこと😅

— まさ@金育SE(毎月30万積立) (@kinikuse) January 12, 2021

ただ、普通の会社員なので厳しいと思うんですよね🤔

そもそも、一昔前はもっとハードルの高い言葉だった記憶が💦

【パワーカップルの定義】って何円からだと思いますか?

手取りではなく年収ベースです。

「世帯年収2,000万〜」をパワーカップルと考える人が多いみたいですね。やはり、年収1,000万ではまだまだ…と考えますよね。

私も2,000万以上がパワーカップルだと思います。

夫婦合わせての年収1,000万は、手取りベースだと800万程度です。

この水準ではまだまだ裕福とは言えないはず…。車や家に見栄を張り、贅沢な暮らしをしてしまうと一気に借金まみれになってしまいます。

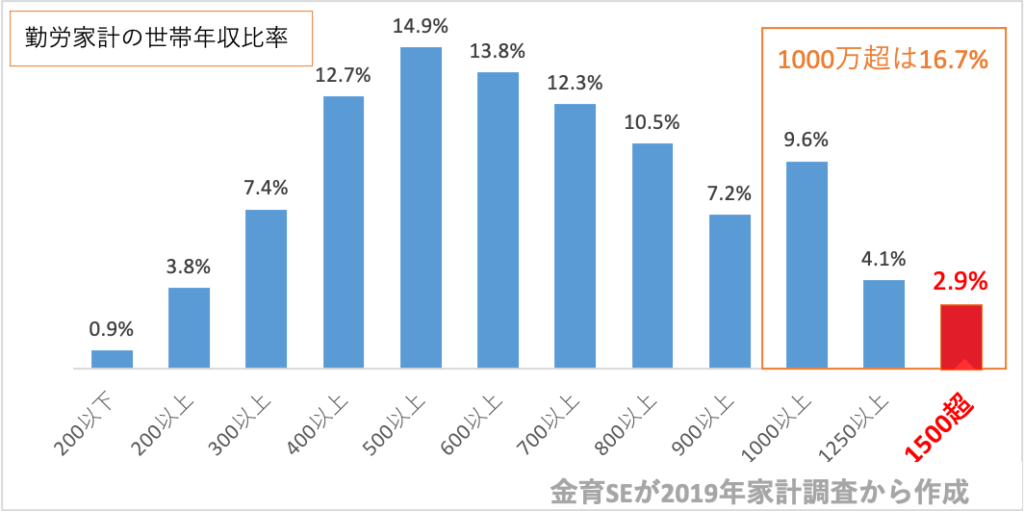

パワーカップルは日本にどれくらいいるのか?

最新のパワーカップルの定義である、「世帯年収1000万円」は日本全体でどれくらいいるんでしょうか?

2019年に総務省が行った家計調査から勤労世帯の世帯年収を調べてみました。

結果を見ると、1/6の世帯で、世帯年収1000万円の壁をクリアしています。

「パワーカップルはタワマンを買える」というのが本当だとすると、「日本人の6人に1人がタワマンを買える?」ことになります。

実際には、タワマンを買って裕福に暮らせる人なんて、クラスに1人程度でしょうから、まったく感覚と合致しませんよね。

これは誰かの大いなる意志が潜んでいそうです。

ハードルが下がったのはなぜか

「あなたはパワーカップルです」と言われると気持ち良くなりませんか?

ハードルが下がった理由は「高所得者向け営業をやりやすくするため」という側面もありそうです。

エリート意識を煽る効果があり、お金を持ってるんだから何でも買えるよね!って気持ちにさせるためのマーケティング用語かと。

パワーカップルの定性的な特徴

パワーカップルに共通する定性的な特徴も影響していそうです。

お互いにフルタイムかつ管理職の立場であることが多く、多忙ななかで年収を確保しています。また、都心で働く人も多いです。そんな彼らが好むのは、「駅チカでオフィスまでのアクセスが良い」住居です。

必然的に都心の中でも高い部類に入る物件が狙い目となります。

少し高くても職場まで近くて快適なら高い家賃・ローンも辞さない。

大手不動産会社では、パワーカップルをターゲットに職場から近い都心部の高級マンションの販売に力を入れたがるのはアタリマエです。

少しでも気持ちよく買ってもらうための魔法の一言が「パワーカップル」。その年収水準を下げた方がお客様も増えるので嬉しいですよね。

パワーカップルはタワマン買えるの?

では気持ちよくタワマンを買ったとして、その後の生活は維持できるのでしょうか?

仮に7,000万円のタワマンを頭金なしで買うと毎月の返済額はいくらになるのでしょうか?

世帯年収1,000万円でタワマンが買えるのか?

世帯年収1,000万円のパワーカップルがタワマンを買えるのか、計算してみましょう。

- 借入金額:7,000万円

- 金利:1%

- ボーナスなし35年ローン

→毎月19.8万円の返済が必要

- 世帯年収1,000万円(600万+400万)

- 手取りは約780万円(468万+319万)

- ボーナスを3ヶ月分と仮定

→ボーナス抜きで、52万円の収入

つまり、毎月52万の収入のうち、約40%も住宅ローン返済に充てる必要が出てきます。

これは当然ながら35年間続きます。30歳でローンを組んだとして、夫婦のどちらかが仕事をやめたり、時短になったり、最悪のケースでは離婚することもあるかもしれません。

ちなみにこの計算には管理費を含めていません。タワマンは超高層なので修繕費用が凄まじいと聞きます。ローンを払っていくうちに、金額が増える可能性すらあります。

年収1,000万しか無い家計で、35年間もこの水準の固定費を払い続けられるかは疑問が残りますね…。

仮に世帯年収1400万円なら…

では世帯年収が2,000万円もある本物のパワーカップルならどうなるんでしょうか?

- 借入金額:7,000万円

- 金利:1%

- ボーナスなし35年ローン

→毎月19.8万円の返済が必要

- 世帯年収1,400万円(700万×2)

- 手取りは約1,070万円

- ボーナスを3ヶ月分と仮定

→ボーナス抜きで、71万円の収入

毎月71万の収入のうち、住宅ローン返済は約30%です。

まぁ現実的かな?と思っちゃいます。ただ、あくまで「2馬力を35年間続けられたら」の話。子供ができて、妻が時短勤務とかになると一気にハードルが上がります。

近年の傾向として、高収入世帯は子ども手当がもらえないなどの「実質年収を下げる政策」が流行っているため、なんとも言い難いですね。

仮に世帯年収2000万円なら…

では世帯年収が2,000万円もある本物のパワーカップルならどうなるんでしょうか?

- 借入金額:7,000万円

- 金利:1%

- ボーナスなし35年ローン

→毎月19.8万円の返済が必要

- 世帯年収2,000万円(1000万×2)

- 手取りは約1,460万円

- ボーナスを3ヶ月分と仮定

→ボーナス抜きで、97万円の収入

毎月97万の収入のうち、住宅ローン返済は約20%だけです。

この水準であれば、35年ローンではなく、もっと期間を短くして返済していけばタワマンも買えるのかな?って印象に変わってきますね。

いかがでしたか?

「パワーカップル」という言葉は購買者を気持ちよくさせる魔法の言葉です。

共働きでガッツリ働いていれば、「便利な家に住みたい」と考えているはずで、そういった人に投げかければ十分に釣れちゃいます。

年収別の返済比率を改めてまとめたのが、こちら。

| 世帯年収 | 毎月の手取り | ローン返済比率 |

|---|---|---|

| 1,000万 | 52万 | 40% |

| 1,400万 | 71万 | 30% |

| 2,000万 | 97万 | 20% |

今回のシミュレーションはボーナス返済は0円にしています。ただ、営業をかける際は、ボーナス時返済額も積んだうえで毎月の支払額を少なめに見せてきます。もっとローン返済比率が下がって、買えそうな見た目なはずです。笑

タワマンをおすすめされた友人にむけてまとめた記事なので、ぜひ何かを感じ取っていただければ嬉しいです。

経済格差が始まる年齢を調べてみると意外なことがわかりました。

年収1,000万を一馬力で稼ぐ場合の手取り額を細かく解説しています。

FIREという新しい選択肢も見えてくる年収ですね。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ