こんにちは、金育SEのまさ(@kinikuse)です。

私は年末年始の恒例行事として投資信託を見直しています。

今年もその一環で色々と考え直して投資戦略を固めました。

方針を書き残したほうが気持ちがぶれないので、いつでも読み返せるように残しておきます。

2021年に投資ルールを見直した理由

昨年末に入籍して家族のカタチが変わりました。投資方針も変わるべきです。

今までは「未来のじぶんが楽しく過ごせる資産形成」でしたが、これからは「未来の家族が楽しく過ごせる資産形成」を目標にしています。

具体的には2つの指標を見直しました。

- キャッシュの見直し

- リスク許容度の見直し

確保すべきキャッシュが増えた

キャッシュを今までよりも多く確保することにしました。

結婚すると独身よりも広い家に住むことになりますし、食費・光熱費も少し増えてしまいます。生活費が全般的に増えるので、生活防衛資金も自ずと増加します。

生活防衛資金は投資活動を行う上で、必ず死守すべきキャッシュになるので、入籍後の見直しは必須です。

私の場合は、生活費が2割UPしました。

また、短期的に必要になる「ライフイベント費用」の確保も必要です。結婚資金や子育て準備金を元本割れする可能性のある「リスク資産」で用意してしまうと、必要なときに足りない可能性が出てきます。

例えば、結婚資金・新婚旅行費用・引っ越し資金などなど…数年以内に利用する資金はキャッシュとして確保が必要です。

新婚旅行に行きたい…!

ので、投資に回さずに確保中です。笑

リスク許容度は変わらず。

リスク許容度は保守寄りを継続します。そもそもこんな考え方です。

- 含み損が出ても耐えられる境界線のこと

- 「何があってもぐっすり寝られる?」が指標。

今までは私だけがぐっすり寝られる金額で投資をしていました。でも今後は相方にもぐっすり寝てもらわないといけません。

実際に具体例も交えて相談してみると、「キャッシュさえ確保できていれば問題無い」とのこと。

今までとほぼ同じリスクで投資し続けます

投資成績はメンタルで決まる?

投資の利益はいつもシンプルなルールで決まっています。

たったこれだけなのですが、ルールを決めていないと変なタイミングで売買しがちです。

実際、2020年のコロナショックでも「大きく下がったから急いで売らなきゃ!」と狼狽売りを繰り返した結果、利益を大きく損ねた個人投資家がたくさんいました。

投資ルールを明確に定めていれば、メンタル負けで不要な損失を抱えてしまう確率は下げられます。今回の記事も、「みんなに投資ルールを広めたい」とかじゃなく「未来の自分が投資をする指針を残したい」という比重が強い記事です。笑

2021年の投資ルールを決めました

「キャッシュ」と「リスク許容度」も考慮しつつ新しい投資ルールを考えてみました。

余ったお金はすべて投資に回す

収入から生活費を引いた残りである可処分所得は、共働きのおかげで着実に増えました。確保しておくべきキャッシュ以上に投資に回せる金額が増えたのは嬉しい誤算でした。

相談した結果、こんな方針にしました。

- リスクとのバランスは現金を確保して実現

- 毎月余った金額は全額投資

やりたいことを1年でも早く実現するためには、投資に回すことが重要だと考えています。リスク許容度とのバランスは将来必要な現金を別管理することで実現します。

もちろん、将来的に家族のカタチが変わったらまた戦略を修正しますが、まずは投資に回す方針を貫きます。

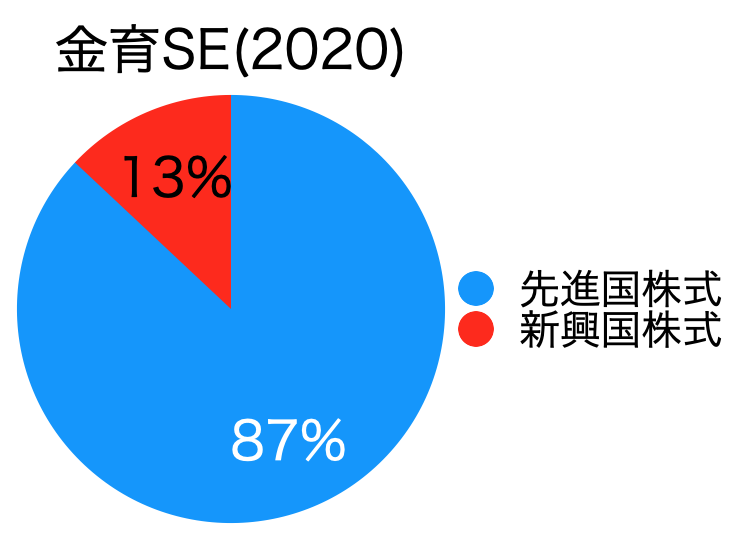

アセットアロケーションは継続

今年の投資ルールは2020年に引き続いて「全世界株(日本除く)」のテイストで行きます!(昨年の決意表明はこちら)

私のアセットアロケーション(投資配分)はこんな感じです。

日本株式が入っていない理由は、日系企業の持株会で十分にリスクを取っているからです。妻も上場企業の持ち株を持っています。

2人分の持株会で日本株のリスクは十二分に持っているので、投資信託でまで日本株を買う必要はないと判断しました。

具体的な投資商品

上記の方針を実現するために購入する商品と口座は下記です。金額は内緒ということで笑

| 口座 | カテゴリ | 商品 | 信託報酬(bp) | 実質コスト(bp) |

|---|---|---|---|---|

| 企業DC | 先進国 | 野村DC外国株式インデックスファンド | 154 | 177 |

| つみたてNISA | 新興国 | eMAXIS Slim新興国株式インデックス | 187 | 406 |

| つみたてNISA | 先進国 | eMAXIS Slim先進国株式インデックス | 107 | 179 |

| 特定口座 | 全世界 | eMAXIS Slim 全世界株式(除く日本) | 114 | 208 |

| 妻 | アメリカ | eMAXIS Slim米国株式(S&P500) | 97 | 141 |

| 妻 | 全世界 | eMAXIS Slim 全世界株式 | 114 | 204 |

どの商品を購入するのかを検討するために、対象の投資信託をすべて洗い出したのですが、意外なことにeMAXIS Slimよりも企業DCのノムラの方が優秀でした。笑

実質コストについての記事も書けってことかもしれませんね。近いうちにまとめてみます。

いかがでしたか?

私自身のため、という意味合いも強いですが「投資ルールの見直し」を体感する一助になってくださると嬉しいです。

2020年に投資戦略を見直したときの話はこちらです。

生活防衛資金とリスク許容度については、3月のコロナショックでも振り返っています。

投資方針を見直す必要性はここでまとめています。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ