こんにちは、金育SEのまさ(@kinikuse)です。

「初心者が投資をするならインデックスファンドから!」

と、このブログで再三言ってますが、少し勉強するとアクティブファンドにも興味が出ちゃうのが現実ですね。笑

日本にはとある特徴があると金融庁が発表してたのでTwitterでクイズを出題してみました!

【第30回 #金融リテラシークイズ】

— まさ@金育SE(ブログ&Youtuber) (@kinikuse) June 21, 2020

記念すべき30回目!

日本のアクティブファンドのとある特徴について出題します💡

「運用するファンドが少ない会社なら

市場平均に勝てる可能性がそれなりに高い」

(先週お休みした「とある理由」…今週末の回答と一緒に発表します😭)#金育

これなんと、正解は、、「運用ファンド数が少ないほうが市場平均に勝ちやすい」んです。笑

第30回目にして、初めて正答率が10%をきりました笑

今回は金融庁の資産運用業高度化プログレスレポート2020について解説します。

- 日・米の運用残高の比較

- アクティブ・パッシブのパフォーマンス比較

- 成績の良いアクティブファンドの特徴

- 資産規模別のパフォーマンス

金融庁がコロナ中にレポートを公開

金融庁は、数年前から毎月分配型投資信託の売買へターゲットを定めていました。ただ、最近は資産運用会社が効率的に商品運用すべきという考え方を押し出しています。

2020/6に資産運用業高度化プログレスレポート2020という新しいレポートを公表しました。

運用会社のパフォーマンスや日米の比較など面白いデータが多かったので、まとめてみます。

アクティブパッシブの違い

ちなみに、、このあと2つの単語が何度も登場するので簡単に説明しておきます。

| アクティブファンド | インデックスファンド (パッシブファンド) | |

|---|---|---|

| 運用方針 | 良い感じの銘柄を選定 | インデックスと同じで自動的に選定 |

| 手数料 | 高い | 安い |

| リスク | 大きい | 小さい |

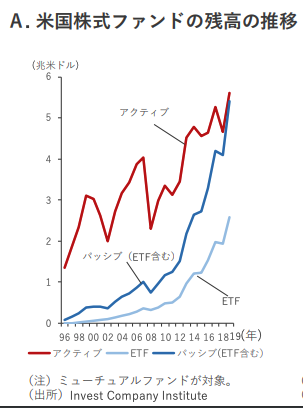

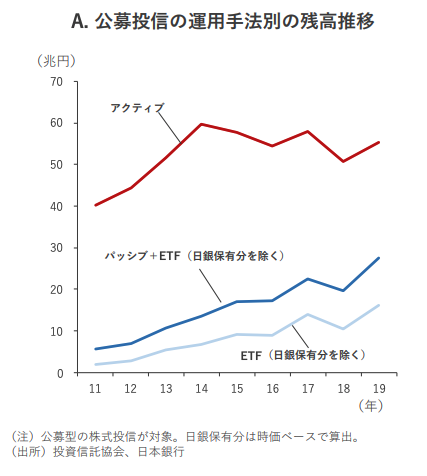

日米の運用残高の比較

アメリカではアクティブ・インデックスの運用金額はほぼ同じです。2010年頃は3倍の差が会ったのですが、10年でほぼ同額になるまで成長しました。

一方日本では、まだまだ大きな開きがあります。効率の良い投資方法として認知されるべきだと思いますが、国民のリテラシーの低さを見ると仕方ないかなーと思います。

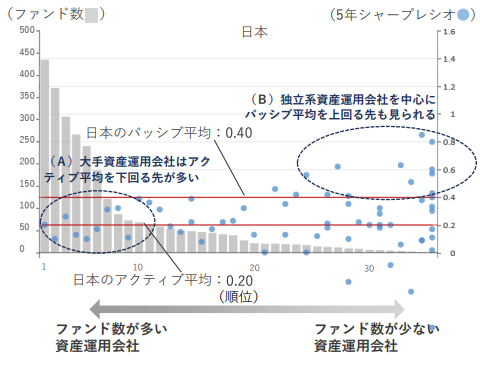

日本のアクティブファンドの成績

日本の過去5年間のパフォーマンスを比較しています。「シャープレシオ」という指標を利用してます。

- リターン÷リスク=シャープレシオ

- 抱えたリスクに対して、どれくらいのリターンがもらえるか?

- 債券と株のように、異なるリスクの商品も比較できる

青がインデックス、赤がアクティブなんですが、インデックスの方が成績が良いという結果が出ています。

アクティブファンドは預かったお金をプロの投資家が効率的に運用してくれるのが特徴です。なのに、市場平均に負けてしまうんですね。。

ただ、グラフをじっくり見ると、インデックスに勝てている投資信託も存在します。どんなファンドが勝っているのかも2つの視点で分析してるので見てみましょう。

運用商品が少ない方が成績が良い!

日本では、「ファンド数が少ない資産運用会社であれば、成績がいいかもしれない」という特徴が見られます。

2本の赤線の上がパッシブ平均ですが、グラフで言うと右の方ではそれより上に来る点の数が増えています。つまり、ひふみ投信やセゾン投信などの独立系ファンドは、パッシブ平均を上回る可能性が高いってこと。

個人的には驚きの結果でした。

資金力のある大手運用会社は軒並み成績が低く、小さい独立系ファンドが頑張ってるのはびっくり!

逆に左側の大手はほぼ平均を下回っています。野村アセットマネジメントや三菱国際投信が該当しますが、微妙な結果ですね。

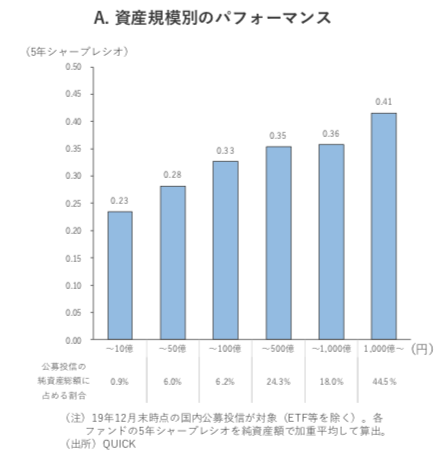

資産規模とパフォーマンスは比例

もう一つ面白いのはこのグラフです。

資産規模が大きいほうがパフォーマンスが良くなっています。運用効率が上がるのが原因ですね。

直感で知っていたことがデータで出てくると嬉しいですね。笑

2020/5のつみたてNISA交流ランキングを並べてみると…

| 順位 | ファンド名 | 投資対象 | 純資産 |

|---|---|---|---|

| 1 | SBI・バンガード・S&P500インデックスF | S&P500 | 390億 |

| 2 | eMAXIS Slim 米国株式 | S&P500 | 1,054億 |

| 3 | ニッセイ外国株式インデックスF | 先進国株式 | 1,674億 |

| 4 | eMAXIS Slim全世界株式 | 全世界株式 | 302億 |

| 5 | ひふみプラス | ひふみ | 5,194億 |

設定があまりに若いSBIとeMAXIS Slim オールカントリーは純資産も少ないですが、それ以外は1000億円を越えています。

資産規模が小さいファンドを選んでしまうと、パフォーマンスの懸念が出てきます。しかも、早期償還リスクも存在するので避けるべきですね。

金融庁が言いたいこと

冒頭でも触れましたが、最近の金融庁は「効率の良い運用」に興味がおありのようです。

国内のアクティブ公募投信の平均的なパフォーマンスをみると、信託報酬等のコストに見合うだけの水準を確保できていないと考えられる。こうし たパフォーマンスの結果、顧客の支持が十分に得られておらず、公募投信市場の純資産残高も伸び悩んでいる。

資産運用業高度化プログレスレポート2020

日本国民の金融リテラシーは悲惨な状況です。

そんななか、退職金というネギをしょって、銀行窓口に質問に行き、糞投資信託を買わされる。

当然、パフォーマンスは最悪。

投資に対して悪いイメージを抱き、子供にも「投資はやめろ」と言ってしまう。

まさが妄想する日本の現状

年金運営や介護費用などお金の問題が山積みな中で、どうしたら国民がお金を育てられるかを考えた結果がこのレポートなのかなーと思いました。

近年は良質な投資信託も増えてきましたが、昔から存在する糞投資信託を減らしていく時期に来ているのかもしれませんね。

前回の金融リテラシークイズでは「信託報酬の金額」を具体的に考えていただきました。

つみたてNISAと一般NISAの違いについても出題しています。

金融商品を比較するときはIRRを使って比較しましょう。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ