こんにちは、金育SEのまさ(@kinikuse)です。

資産運用を考え始めると、何で運用すべきかを悩むことが多いです。貯金・保険・株式・投資信託と考え始めるといくつも挙げられます。

金融商品の比較にはいくつか観点があります。キャッシュフローに着目する観点をツイッターで出題してみました。

【第23回 #金融リテラシークイズ】

— まさ@金育SE (@kinikuse) April 26, 2020

今回は、お金のクイズです💡

資産運用には「定期預金」「株式投資」「保険」など様々な方法があります。

このうち、どれが適切なのかを考えるときが必ず来ます。

「お金の出入りを平等に比較する指標として適切なものはどれでしょう?」#金育

回答は割れてしまいましたが、この中では内部収益率(IRR)という指標が一番平等です。

IRRは利回りに関わる指標ですが、正しく意味を理解できている個人投資家はあまり多くないのではないでしょうか。

特に保険と株式の比較をする際には非常に重要なので、しっかりと頭に入れておきましょう。

- 金融商品の比較は「時間軸」も考慮できるIRRがオススメ

- エクセルのIRR関数で簡単に算出できる

- 国民年金は100歳まで生きれば2.9%

- 分かりにくい保険も比較可能になる

金融商品はIRR(内部収益率)で比較しよう!

金融商品を比較する指標にはいくつか種類があります。

- 期待利益額(SUM関数)

- 返戻率(最終金額 ÷ 投資金額)

- 内部収益率(IRR関数)

IRRだけ少し難しいので補足します。

時間軸も考慮した

投資期間内における1年あたりの利回り

人はみな将来の価値を現在の価値に置き換える時に割り引いて考えており、それを専門用語では「割引率」と呼びます。「早くお金を貰える方が嬉しい」のを考慮できる指標です。

計算式は難しいしググれば出てくるので割愛しますが、エクセルで簡単に算出できます。普通の利回りとの違いは「お金をもらえる時期も考慮できる」点にあります。

一般的にはビジネスの投資判断でIRRを利用します!

私が携わるプロジェクトでも、IRRを算出した上で新しいシステムを構築すべきかを判断しています。

初期費用がいくらかかり、将来どれくらいの利益が見込めるのか、キャッシュフローが不安定な状況でこそ真価を発揮する指標です。

IRR・返戻率・期待利益額を比較してみる

見かけ上はどれも正しく比較できるように見えます。でも時間軸の観点が抜けてるものがあるので、具体例を見てみます。

1と2はどちらの方が優秀でしょうか?

| ケース | 期待利益額 | 返戻率 | IRR(内部収益率) |

|---|---|---|---|

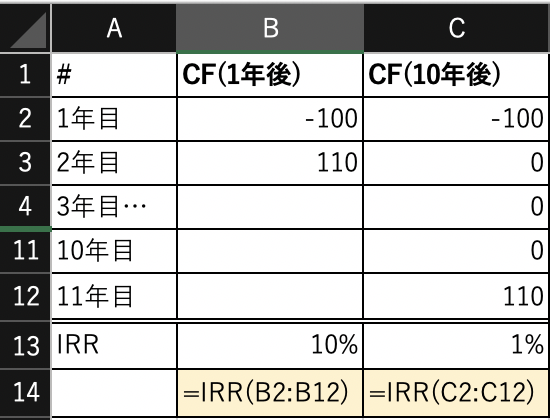

| 1年後に110万 | 10万円 | 110% | 10% |

| 10年後に110万 | 10万円 | 110% | 1% |

期待利益額も返戻率も最終的に増えた金額に注目しています。「どれくらいの期間で増えたのか?」という時間軸の観点が抜けているので、上手く比較することは難しいです。

一方で、10年後にお金をもらう方がIRRが低いです。早くお金が手に入れば、別のことにお金を回せるのでわかりやすいですね。

IRRの計算方法

IRRはエクセルの関数で計算するのが簡単です。

今回の例だと、1年目に100万円の支出があり、2年目か11年目に110万円の収入があります。IRR関数の引数に、収支を表現するキャッシュフロー(CF)を入れるだけで算出できます。

IRRを年金と保険で計算してみよう!

具体的に、金融商品を調べてみましょう。

個人的に利回りが分かりにくい商品は保険と国民年金です。計算してみます。

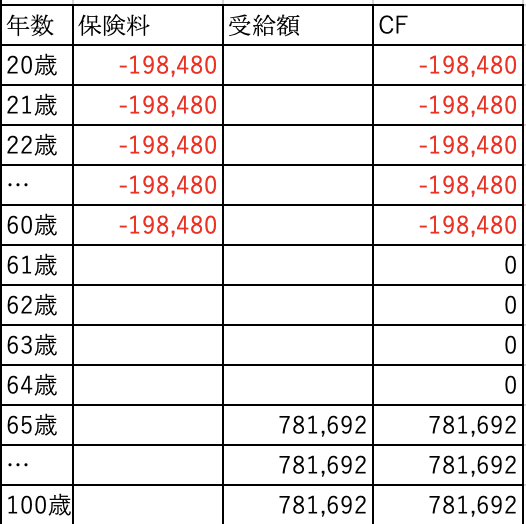

国民年金のIRR

令和2年の日本年金機構のデータを調べました。

このデータを参考にIRRを算出するとこうなります。

IRRは1.5%以上と意外と高いですね。女性の平均年齢で考えると2%を越えてきます。

これからは人生100年時代の長生きリスクと戦う必要があります。そもそも義務なので払わない選択肢は無いんですが、生活のベースを守る投資対象としてはアリですね。

リタイアメントインカム保険のIRR

保険の営業員は時間軸を意識されたくないため、返戻率というあまり意味のない値しか教えてくれません。必ず自分でIRRを算出するようにしましょう。

ただ、私は「将来〇〇円貰えるよ!」という保険の契約を持ってません。。

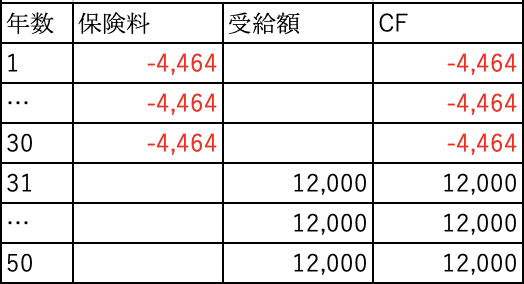

ネットで見つけたジブラルタ生命の米国ドル建リタイアメント・インカム保険(平成22年度)を参考にIRRを算出します。

- 保険料:4,464ドル/年

- 20年年金額:12,000ドル/年

- 30年間支払い続け、20年確定年金で受取

このデータを参考にIRRを算出するとこうなります。

数字自体はご参考としてください。このデータは2010年のものです。現在契約すると別の結果になる可能性が高いです。

とはいえ、2%を越えててまぁまぁ高いですね。実際に契約する際は以下のポイントも考慮しつつ考える必要がありそうです。

いかがでしたか?

- 金融商品の比較は「時間軸」も考慮できるIRRがオススメ

- エクセルのIRR関数で簡単に算出できる

- 国民年金は100歳まで生きれば2.9%

- 分かりにくい保険も比較可能になる

実は私も最近IRRを知りました。本業のSEとして、プロジェクトの初期フェーズではIRRで事業計画の評価を行っています。

また、キャッシュフローが一定ではない状況で光る指標です。ブログの収入が安定したら、計算できるかもしれませんね。笑

基本的には、保険や年金の投資効果を比較する際は利用していきたいですね。GWや年末年始など、まとまった時間があるときに見直してみましょう。

第22回金融リテラシークイズは「ゆとりある老後生活」について出題しました。

第19回金融リテラシークイズは「一般NISAとつみたてNISAはどちらが有利か」考えていただきました。

第17回金融リテラシークイズは「ETFとREITはインサイダー取引になるか」でした。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まさ