こんにちは、金育SEのまさ(@kinikuse)です。

私事ですが、春のボーナス支給で事件が起きました。

いつもより手取りがめっちゃ少ない!!

詳しく見ると、支給額は同じなのに所得税が異様に多いんです。

いろいろ調べてわかったことがあるので、今回は賞与の給与明細について解説していきます。

- 去年と同じ支給額でも、手取りが少なかった人

- ボーナスの天引き金額が予想より多い人

- ボーナスの給与明細がよくわからない人

そもそもボーナスとは?

海外のボーナスの立ち位置は個人の頑張りに報いる臨時報酬です。業績が悪かった人には出ません。

一方で、日本におけるボーナスは企業の人件費調整弁です。もちろん、頑張った人に多く支払う傾向はあります。ただ、頑張りには関係なく、利益が出なかった年度はボーナス0円とすることで、人件費を抑えることができます。

日本企業は海外と比べるとボーナスの金額が高いと言われます。経営者側にとって都合の良い形だと捉えることができちゃいます。

特に、ボーナスの比率があまりに高い企業で働くのはリスクと言えるでしょう。

2021冬のボーナスの平均は?

1人当たりの平均支給額では、昨冬72.4万円、今冬75.7万円となり昨冬ボーナス支給額より4.6%増加した結果になりました。

Job総研による『2021年 冬ボーナス実態調査』

昨年より少し増えて、75万円が支給されるとのこと。ただし、昨年はコロナ1年目でボーナス金額が非常に減っていたので、評価は対等ではないですね…

コロナ直後(2020年夏)は78万でした

2020年夏のボーナス(5月13日時点、中間集計)支給額は前年比4.69%減の78万1287円だった

夏ボーナス4.69%減 本社中間集計、マイナス幅拡大

昨年より大幅に減っていますが、全国平均では78万円が支給されるようです。

ちなみに、日本のボーナスは「月給の○ヶ月分」と数えることが多いです。大企業と中小企業で大きく相場が異なるようです。

あくまで目安です。まぁ大企業の方が有利だとは一概に言えません。ボーナスカットする余力が大きい大企業のほうが、従業員のリスクは高いかもしれないのでどっちもどっちです。

ボーナスから引かれる税金や社会保険料は?

さて、本題です。

ボーナスはたくさん貰ったはずなのに、めっちゃ天引きされて、手取りはやけに少なくなります。。

天引きされる項目は5つです。(30代以下は4つ)

- 雇用保険

- 厚生年金保険

- 健康保険

- 介護保険(40歳以上のみ)

- 所得税

毎月の給与とは違い、住民税は取られません。住民税は前年の所得に対して決まった金額を12回分割払いしていきます。

では具体的にボーナスがどれくらい天引きされるのか計算してみましょう。

計算の前提

具体的なボーナス額がある方がわかりやすいのでこんな人をイメージして計算してみます。

もし小難しいのは苦手だな〜という方がいれば、絵にしたのでここまでスキップしてください。笑

雇用保険料:0.6%

失業時とかにお世話になる保険ですね。育休の給付金もここから出ています。

ほとんどの人は0.5%負担することになっています。会社が0.85〜1.05%を負担します。ただし、事業(農林水産・清酒製造・建築)によっては料率が上がって0.6%になります。

2023年に法律が変わり、0.6%になりました。(cf.厚労省)

雇用保険の計算例

ボーナス金額 × 雇用保険料率

= 60万 × 0.5% = 3,000円

健康保険料:4.45%

医療保険とほぼ同じ意味です。病院で3割しか負担しなくてよいのはこの保険料を支払っているからですね。

人によって加入している健康保険組合が異なります。多くの方が加入している「協会けんぽ」では9.87%の保険料がかかります。これを、会社と私達で50%ずつ折半して保険料を支払うルールです。

勤務先によっては、独自の健康保険組合に加入していることがあります。私もそのパターン。私の組合は少し多めに負担してくれるので、3%だけ支払ってます。

健康保険の計算例

ボーナス金額 × 健康保険料率 ÷ 2

= 60万 × 9.87% ÷ 2 = 29,610円

協会けんぽの令和2年の料率を参照しています。

厚生年金保険料:9.15%

いわゆる公的年金で、年金制度の2階部分です。

人によって運用する年金機関が異なります。一般的には「協会けんぽ」では18.3%の保険料がかかります。会社と私達で50%ずつ折半して保険料を支払います。

勤務先によって、大企業などは独自運用をしていて、負担割合も変わってきます。

ちなみに厚生年金には2大メリットがあります。

- 国民年金も支払ったことになる

- 第三号扶養者(専業主婦など)がいれば、その国民年金も支払ったことになる

詳しくは別の記事で扱いますが、意外とすごい制度なんです。笑

厚生年金の計算例

ボーナス金額 × 健康保険料率 ÷ 2

= 60万 × 18.3% ÷ 2 = 54,900円

協会けんぽの令和2年の料率を参照しています。

介護保険料:0%

介護保険は40歳以上が支払います。

それまでは支払わなくて良いので、一旦割愛します。気になる方は、協会けんぽのページを見てみましょう。

所得税:4〜30%

所得税はしっかり取られる部分です。一番難しいです。

私が今回混乱したのは所得税でした…

本来は年収全体に対して課税するものですが、6月のボーナス支払い時点では税金額が確定しません。

そのため、ボーナスの金額ではなく、前の月の給与金額をみて支払額を算出します。

所得税の計算例

所得税は2ステップで算出します。

- 前月の給与金額から、所得税の課税率を国税庁の資料から算出

25.6万 → 6.126% - (ボーナス金額 – 社会保険料)× 求めた税率

= (60万 – 3,000 – 29,610 – 54,900) * 6.126% = 31,395円

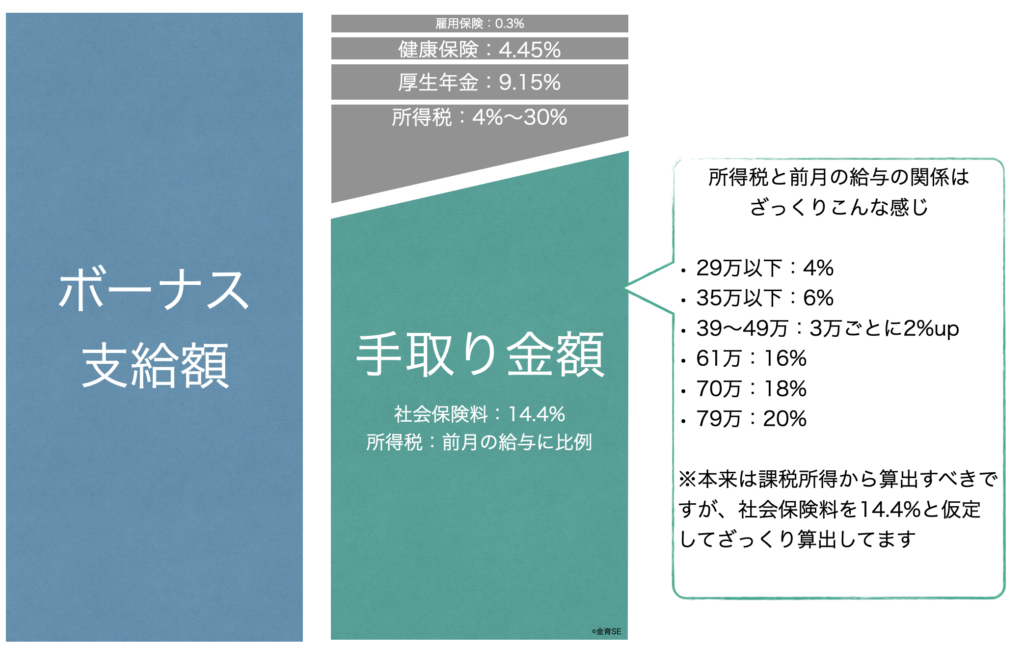

ボーナスの手取りを絵にしてみよう

とまぁ、計算が難しかったので絵にしてみました。

ざっくり計算ですが、今回のケース(毎月30万、賞与60万)ではこうなります。

ボーナス支給額60万円に対して、

- 社会保険料 :87,510円(14.5%)

- 源泉徴収税額;31,395円(5.2%)

- 手取り金額:481,095円

12万円も天引きされてる!!!

はい、絶望ですね。笑

なぜ、ボーナスの手取りが少なくなるのか?

ちなみに私もここまでは理解してたつもりでした。

ただ、12月と6月でボーナスの支給額が同じなのに手取り金額が少なかったんです!!

実はこんな例外的なからくりがありました。。

前月の給与が昨年より多い

確かに、4月から昇格したため給与は多めにいただいてます。

とはいえそれくらいは私も理解していました。所得税はたかだか2%上がるだけのはず。

でも違いました。

年収に占めるボーナス比率が高い

私の勤務先は年収におけるボーナスが高いです。冒頭で述べた「会社に有利な給与形態」ですね。笑

国税庁の計算式は、前の月の給与に比例して源泉徴収を行ってしまいます。普通は月給に比例した賞与なのでこの計算式で問題ありません。

ただし、ボーナス比率の高い企業では、月間給与ベースで計算をしてしまうと、所得税が不足してしまいます。結果として、年末調整で社員からお金を徴収する必要が出てきます。

私の勤務先では、算出した徴収税額に対して、少し多めに源泉徴収するルールになっているようでした。

いかがでしたか?

- 住民税は取られない

- 社会保険料が約14%かかる

- 前月の課税所得に比例して所得税を取られる

- ボーナス比率の高い企業では、多めに所得税を取られる

サラリーマンとして働いてらっしゃる方にはぜひ知っておいていただきたい内容でした。給与明細をじっくり見る機会は少ないですからね。笑

ただ、最後の方は、完全に私と会社の後輩達にむけた記事になってしまいました。すみません。笑

今夏のボーナスが支給された方は、ぜひ、この記事を眺めつつ、1つ1つの数字を眺めてみてください!

年収1,000万円の方の手取り額を計算してみました!意外と天引きされて少ないです。。。

FIREするために必要な1億円を貯める方法を考えてみました。

所得税を減らせる最強の節税方法「iDeCo」についても解説しています。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まさ