こんにちは、金育SEのまさ(@kinikuse)です。

インデックス投資をするなら、

つみたてNISAと一般NISAはどちらがお得かわかりますか?

実は、私も最近まで知りませんでした。みんなはどうかなーと思い、ツイッターでクイズを出してみました。

【第18回 #金融リテラシークイズ 】

— まさ@金育SE (@kinikuse) March 29, 2020

今回はわかりにくい制度であるNISAについてです💡

一般NISA(120万・5×2年)とつみたてNISA(40万・20年)のどちらが有利なのか、考えたことありますか?

「満額投資した場合、節税メリットが大きいのはどっち🤔?」

解説は土曜日に公開します😆#金育

実は一般NISAの方が節税メリットは大きいです。エクセルで簡単に計算することができますが、意外と知られていないんですね。

人によって選ぶべき制度は違うので、「あなたがどちらを選ぶべきか?」もふれつつご説明していきます。

- 投資可能金額に合わせてどっちの制度にすべきか分かる

- 各NISAの運用結果がイメージできる

追記:Youtubeでも2つの制度のざっくりとした違いには触れています。

つみたてNISAと一般NISAはどっちを選ぶべき?

結論から言うと、毎月の投資余力によります!

- 毎月10万円投資できるなら、一般NISA

- それ以外の人はつみたてNISA

エクセルでも簡単に計算できます。

投資利益 = 元本 * (1 + 利率 / 100) ^ (投資期間 - 1)

これで計算してみると、期待利益はこうなります。

| 投資期間 | 毎月 | 期待利益 | |

|---|---|---|---|

| 一般NISA | 10年 | 10万円 | 66.2万円 |

| つみたてNISA | 20年 | 3.3万円 | 61.1万円 |

| 一般NISA | 20年 | 9万円 | 59.5万円 |

毎月9万円しか投資できない人が3つめのケースです。一般NISA枠を使い切れないと、つみたてNISAに負けてしまいますね。

ということで、詳細をご説明していきます。

そもそもNISAとは?

NISAの内容を知ってる方は、次のセクションまで読み飛ばしてください!

正式名称は「少額投資非課税制度」です。イギリスで広く活用されているISA制度をにっぽんがパクりました。

詳細としては「運用益にかかる20%の税金が、専用口座なら非課税」になる制度です。本来は利益の20.315%の税金が取られますが、、NISA口座であれば非課税になります!

例えば、投資信託を100万円で買って120万円で売った場合…

- 特定口座:手元に残るのは15.4万円

- NISA口座:20万円すべて手に入る!!

どんな種類があるの?

実はいくつかの種類があります。

| 制度 | 運用期間 | 年額上限 | 商品 |

|---|---|---|---|

| NISA 〜2023年 | 5年間 | 120万 | 国内外株式・投資信託 |

| 新NISA 2024年〜 | 5年間 | 122万 | 20万は“優良”投資信託のみ 102万は現行と同じ |

| つみたて NISA | 20年間 | 40万 | “優良”投資信託のみ |

| ジュニアNISA 〜2023年 | 5年間 | 80万 | 国内外株式・投資信託 |

いずれも2つの大きなメリットは同じです。

- 自分の好きなタイミングで売却可能

- 利益が非課税

それぞれ期間と金額が微妙に異なるので、選ぶ際は注意が必要です。

一般NISAとつみたてNISAはどっちがお得なの?

では本題に入ります。

結論としては一般NISAの方がお得です。

運用商品が異なると比較できないので、私が実践している「インデックス投資」をする前提で比較してみます。

- 投資対象は、全世界インデックスファンド(5%リターン)

- 非課税制度なので、総節税金額で比較

- つみたてNISAなら20年、一般/新NISAなら5×2年で計算

一般NISAのロールオーバー

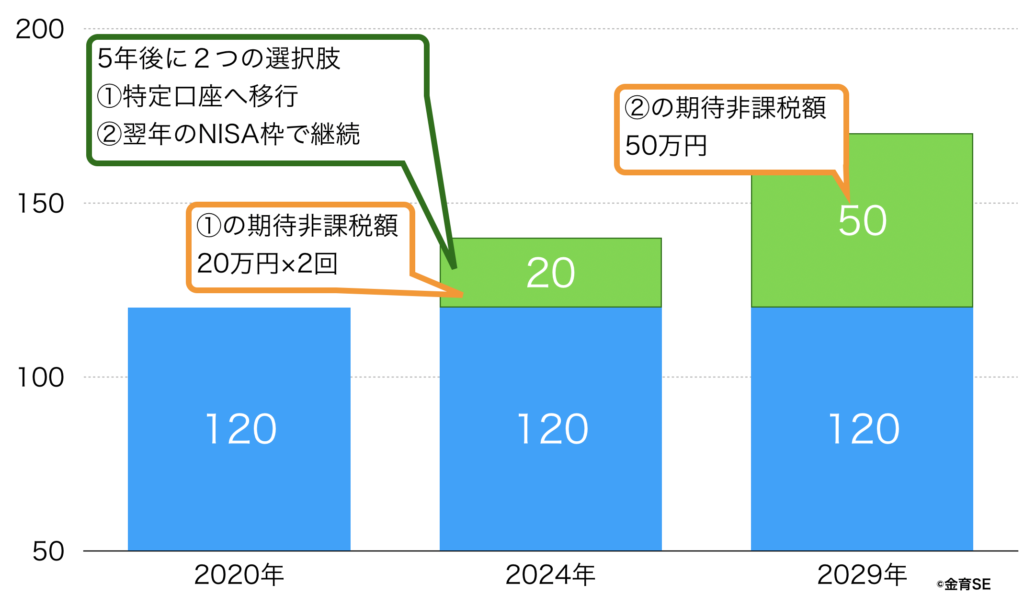

一般NISAが5×2の10年なのは理由があります。NISAで運用すると5年後にとれる選択肢は2つあります。

- 特定口座に移行

- 翌年のNISA枠を利用して継続(ロールオーバー)

わかりにくいので具体例をあげます。

5年間運用した結果、20万円の利益が出たとします。

特定口座に意向した場合は、この20万円が非課税になります。翌年は別の投資信託や株を購入して、新たに運用できます。仮に同じ商品をあらたに買い直すと、期待される非課税額は20万×2=40万円になります。

ロールオーバーした場合は、120万円のNISA枠以上の金額でも運用が可能になります。この例では、140万円を運用することができるため、非課税額を20万円上乗せできています。最終的に期待される非課税額も50万円に増加していますね。

ロールオーバーは状況によってはデメリットも存在しますが、他の記事で取り上げることにします。

シミュレーションして確認してみる

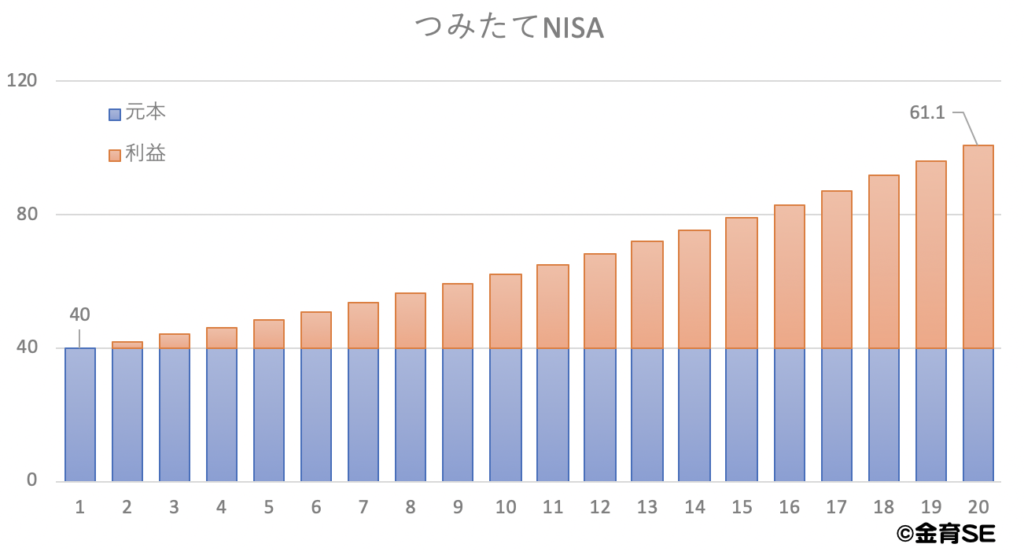

つみたてNISAの場合

つみたてNISAで、40万円を5%で運用してみます。

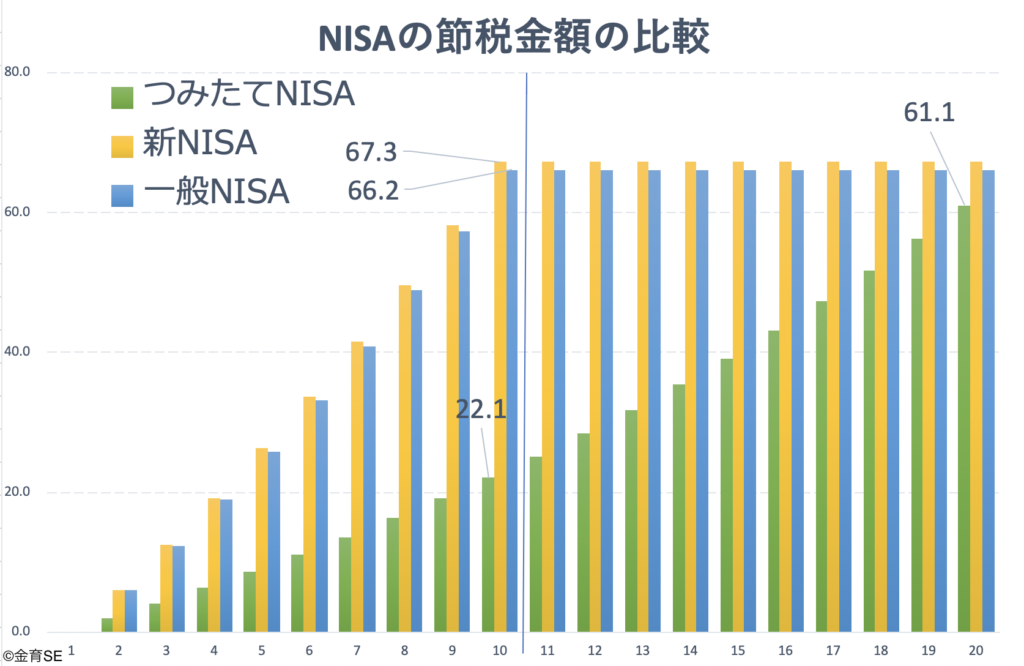

40万円分の投資信託は、5%の複利で運用すると61.1万円の利益を生みます。

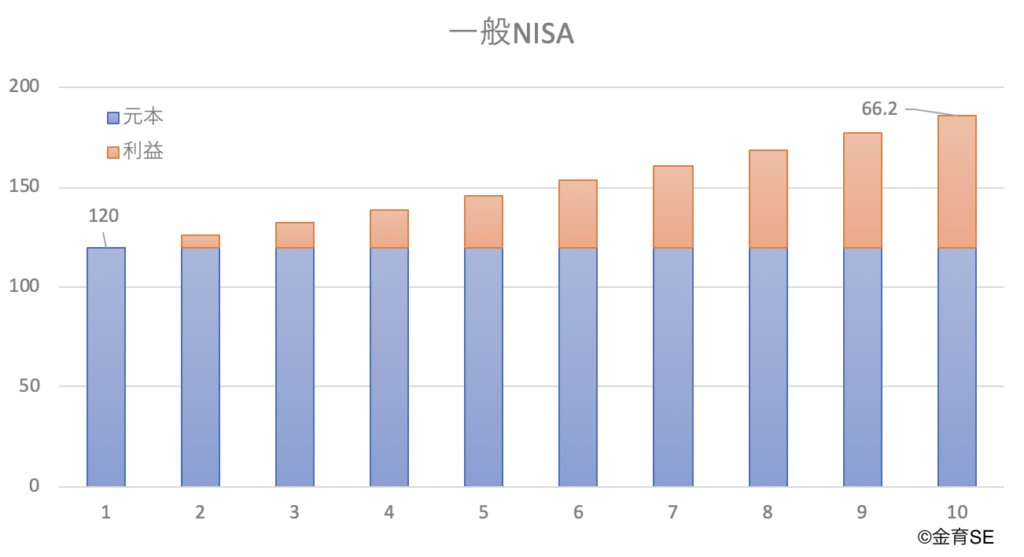

一般NISAの場合

一般NISAで、120万円を5%で運用してみます。

10年の長期運用を前提にすると、タイミング投資は避けるべきです。5年断面で損していたとしてもロールオーバーする前提で計算しています。

最終的には、66.2万円の利益を生んでいますね。

つみたてNISAは61.1万円だったので、節税金額が5万円増えていますね。理論上は一般NISAの方が有利になります。

新NISAの場合

ちなみに、2024年からはNISA制度が一新されます。新NISAの場合は、2万円多く、122万円を運用できるようになるので、やはりつみたてNISAよりも有利です。

一応、シミュレーションしておきましょう。利益だけを比較してみます。

- 新NISAの利益:67.3万円

- 現行NISAの利益:66.2万円

- つみたてNISAの利益:61.1万円

新NISAでも、ロールオーバーすれば少しだけ多くなります。つみたてNISAよりも有利ですね。

毎月10万円投資できないならつみたてNISA

ここまでは「投資可能枠を全額利用できる前提」で話してきました。言い換えると、「一般NISAや新NISAは毎月10万円投資する前提」になります。

こんなに投資できないよ!という方は、つみたてNISAの方が節税効果が高くなります。

ご自身の投資余力にあった制度を選択しましょう。

よくある不明点:ロールオーバーすべきか??

で、私も混乱しがちですが、一般NISAで運用して5年後にロールオーバーすべきかどうかの判断ポイントが来ます。

これは記事ボリュームが大きくなりすぎたので、別の記事で取り上げることにします。

いかがでしたか?

- 毎月10万円投資できるなら、一般NISA

- それ以外の人はつみたてNISA

冒頭で話したように、エクセルで簡単に計算できました。

投資でいちばん大事なのは、運用コストを減らすことです。簡単なのは節税メリットのある制度を利用することなので、自分にあったNISA制度を選択しましょう。

第17回金融リテラシークイズは「インサイダー取引」を理解するためのクイズを出題しました。

第17回金融リテラシークイズは「教育費がいくらかかるのか」をテーマに詳細に分析しました。

第16回金融リテラシークイズは「投資すべき商品の選び方」を話しています。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ