こんにちは、金育SEのまさ(@kinikuse)です。

2020/3現在、コロナショックがやばいです。ツイッター上は阿鼻叫喚ですし、実体経済としても非常にまずい状況になってきてます。

でも、私自身はあまり気にしてません

以前同じような局面でリスク許容度と現金比率を見直したので、まだまだ大丈夫だと感じています。

実は去年の1月の方がメンタルやばかったんですよね〜

そんな過去の振り返りと、当時の私に向けた話をしてみます。

- あなたのリスク許容度は思ったより狭いよ

- キャッシュは絶対に確保してね

リスク許容度と生活防衛資金とは?

2つとも投資をする上では必ず知っておいてほしい単語です。

- 含み損が出ても耐えられる境界線のこと

- 「何があってもぐっすり寝られる?」が指標。

- ナニカが起きたとき、給与収入がゼロでも生きていけるだけの現金

- 生活費3ヶ月〜2年分確保すべき

「投資をギャンブル」と勘違いする人と話すと、100%この単語を知りません。

「リスク許容度」「生活防衛資金」は投資を長く続けるために知らなきゃいけないことです。

金育SEが自分のリスク許容度を知った2つのイベント

この2つは理論や計算で求められるものではないと思います。

私自身も実際の投資経験を通じて覚えていったので、その経験を振り返ってみます。

Brexitで教わったリスク許容度

私は数年前まで、バリバリFXで稼ぐデイトレーダーでした。笑

忘れられないBrexitが決まった日。FX口座で「-100万円」を見ても動揺しなかったのでリスク許容度は高い自負があります。笑

-100万円!?明日どうなるの?

心配すぎて寝不足止まらない!!

これが普通の反応です。ただ、私は違いました。

あーーーまぁいつか戻るっしょ。

ドル円ロングだから金利収入もらって考えよう

くらいの軽い感じでした笑

2019/1のアップルショックでキャッシュの重要性を知る

2019/1にはFXをやめてインデックス投資に切り替えていました。ただし、総資産の80%超が株式投資。現金はほぼ確保していませんでした。

そこにアップルショーーーック!!

2019/1/4にドル円が大暴落し、資産が激減。

現金が無いことへの不安から、気持ちが荒んだのでフルインベストメントはやめようと決意しました。

生活防衛資金は必ず必要です。

コロナショックの状況

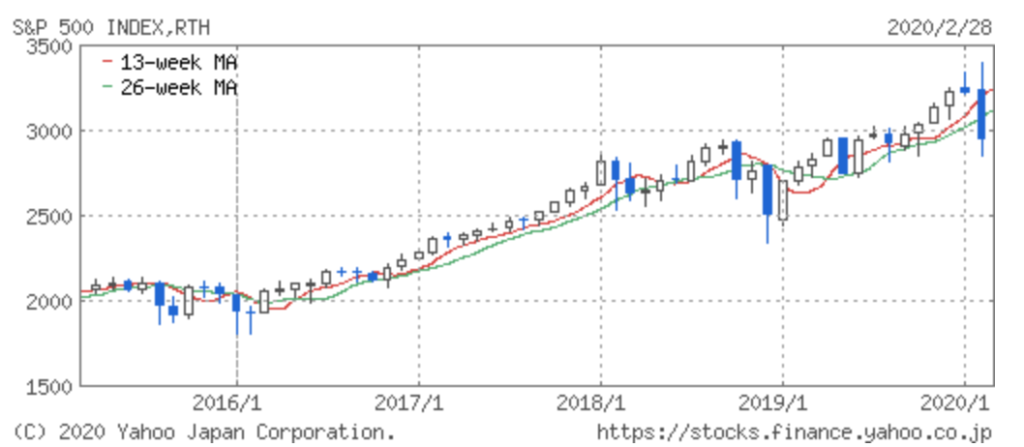

2019/3/1時点での、S&P500の5年チャートを調べてみました。

2/24〜28の1週間で、3,400→2,950と14%も下落しました。

下げ幅はリーマンショックに匹敵する規模です。

今回のコロナショックがいかに大きなイベントなのかは一目瞭然ですね。

キャッシュポジションの重要性を知ってほしい

ただ、月単位でみると、2019/1のアップルショックも匹敵するくらい大きなものでした。

当時、私が決意したことはたった一つです。

生活防衛資金はナニがあっても確保しよう

資産運用が下手で心が辛くなるとかもったいないです。

自分のリスク許容度を知ってから行ったこと

その後、生活防衛資金を3ヶ月分は確保することを決めてスパッと貯めました。

その後いくつかのきっかけでキャッシュポジションを急激に高めました。

- 米国株の異常な過熱

- 「高配当株戦略は保守的」と力説する友人の登場

- 「資産の多くが自社株」という事実への恐怖

持株売却に走り始めたのと同時期にキャッシュポジションを高め、現在は約50%がキャッシュボジションです。

目標とするキャッシュポジションはもっと低く、生活費1年分です。バランスが取れていないという課題があります。

コロナ相場との向き合い方

私の場合は、想定外にキャッシュポジションが高くなってしまっています。

本来はタイミング投資は嫌いです。ただ、せっかくあるこの余剰資金、複利効果を生むためにも投入していきます。

ただし、大事なのは生活防衛資金だけは確保すること。

今後、引き続き暴落したとしても、そこさえ守れれば狼狽売りとは無縁でいられるので。

コロナ相場が来たので、自分の考え方を整理してみました。

- リスク許容度を知ることは本当に重要

- 生活防衛資金だけは確保してほしい

昨年のアップルショックが辛かったことは今でも思い出せます。自分のことを真に理解するのは難しいです。

今回のコロナショックは非常に良いチャンスです!

ぜひリスク許容度や生活防衛資金を見直すきっかけにしてください。

「生活防衛資金」とは収入ゼロになったとしても生活を続けられるだけの備えのことです。

リスクを下げる最も効果的な方法はアセットアロケーションを組み立てることです。自分にあった戦略を作りましょう!

リスクとはなにか?知らなきゃいけない4つの言葉ともに紹介します。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まさ