こんにちは、金育SEのまさ(@kinikuse)です。

NISA制度についてどう思いますか?

「非課税メリット最高!」という歓迎の声は多く聞こえます。

一方で、「33,333円の積立面倒くさい」「新NISA難しすぎ」など批判の声も上がっています。

そんな中、2022/7に日本証券業協会が『中間層の資産所得拡大に向けて ~資産所得倍増プランへの提言~』として抜本的な改善案を提示しました。200ページの重厚なレポートでNISAの改善が提案されました。

どれもめっちゃ魅力的!詳しく見ていきましょう。

NISAの抜本的改善案の概要

ことの発端は、岸田総理が提唱している「資産所得倍増プラン」がふわふわしたまま具体案が全く出てこないことに起因しています。

「資産倍増」部分の検討を前に進めるために、日本証券業協会(以後、日証協)が2022/7に緊急提言を出しました。

「中間層の資産所得拡大に向けて ~資産所得倍増プランへの提言~」とは

本レポートは『中間層の資産所得拡大に向けて ~資産所得倍増プランへの提言~』という200ページにも渡る長大な提言です。興味のある方はこちらから参照できます。

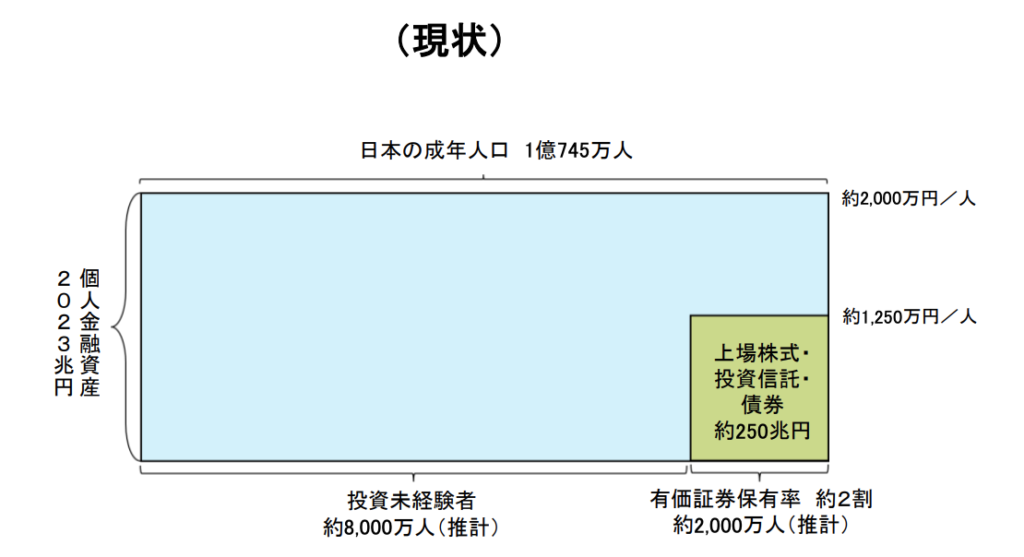

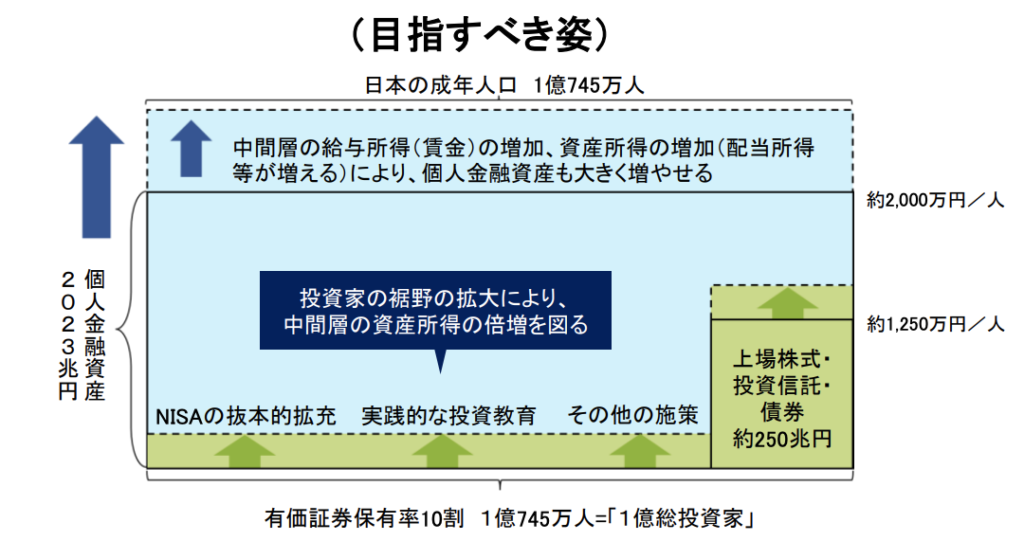

冒頭を軽く紹介すると、資産所得倍増の実現イメージを提示しています。

日本の現状は、国民の20%が投資を行っているだけです。目指すべき姿として、全国民が投資を始めることを掲げています。高すぎる目標ですね…。

特に魅力的なのは、NISAの抜本的な改善

20年以上前から政府は投資を勧めてきたんですが、投資をしてる人は全然増えません。そんな「絶対に損したくない日本人」も投資を始めたくなる抜本的な改善提言が多く盛り込まれています。

- 新NISAの廃止と2つのNISAの統合

- 上限金額を300万円にアップ

- つみたてNISA版マイナポイントの導入

- 持株会奨励金の非課税化

- ベーシックアカウントに日銀ETFを無償配布

「持株会奨励金」とか「ベーシックアカウントでETF配布」とか、興味深い内容は多いのですが、NISAの3つの抜本的改善案について取り上げますね。

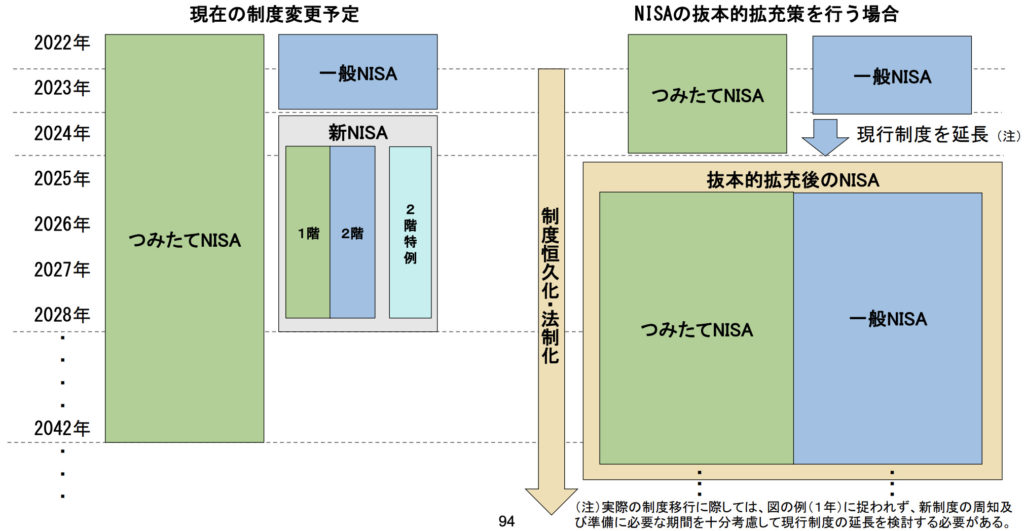

ポイント1:新NISA廃止と一般NISA&つみたてNISA統合

知ってる人も多いですが、2024年から一般NISA制度が新しくなります。新旧3つのNISAを比較するとこんな違いがあります。

| 制度 | 運用期間 | 年額上限 | 商品 |

|---|---|---|---|

| つみたてNISA | 20年間 | 40万 | “優良”投資信託・ETFのみ |

| 一般NISA (〜2023年) | 5年間 | 120万 | 株式・ETF・投資信託 |

| 新NISA (2024年〜) | 5年間 | 20万+ 102万 | “優良”投資信託の積立は20万 その上で、株式等も102万購入可能 |

つみたてNISAを選ぶか、一般NISAや新NISAを選ぶかは多くの投資家が悩んでいる点です。ちなみに私はこんな理由からつみたてNISAで運用しています。

で、この新NISA制度はめちゃくちゃ不評ですw

新NISAは難しすぎ&コストかかりすぎ

投資家視点で見ると、新NISA制度は理解しづらいです。

今までNISAをやってた中級投資家ならついていけるかもしれませんが、初心者さんはお手上げだと思います。もし私が友人から質問されたら「難しいからつみたてNISAにしな」って言います。笑

金融機関視点では、説明コストが非常に大きいです。

資料作り・社内教育にコストがかかります。そのコストをかけたとしても、難しすぎてお客さんの口座開設につながらない懸念が残ります…。

SE視点でも、突っ込みどころが満載です。

素人目には「20万円はつみたてNISA」「102万円は一般NISA」と既存のシステムを流用できそうです。

ただ、「つみたてNISAと違って5年しか無いよね」「20万の積立してない人は株式102万買えないの?」「ロールオーバーはどうやるの?」などなど考慮すべき点は山程あります。こういった細かい例外をNISAシステムに実装するには、構築コストが非常にかかるんです。(きっと億単位で)

話を戻すと、超不評だった新NISAのままだと、全国民が投資を始めることはないと判断した(?)ので、抜本的な制度変更を提案しています。

一般NISAとつみたてNISAを併用できるようになるかも

日証協が提案しているのは、つみたてNISAと一般NISAの棲み分けすら難しいんだから、一緒にしちゃおうぜって内容です。

この表にもあるように、2つのNISAから選ぶのではなく、併用を提案しています。「口座開設したあとに何買うか決めていいよ」ってことなのでハードルは一気に下がりますね。

同時に、運用可能期間を無期限にしようという内容も盛り込まれています。「いつか制度廃止されるかも…」という不安が解消するので歓迎すべき内容ですね。

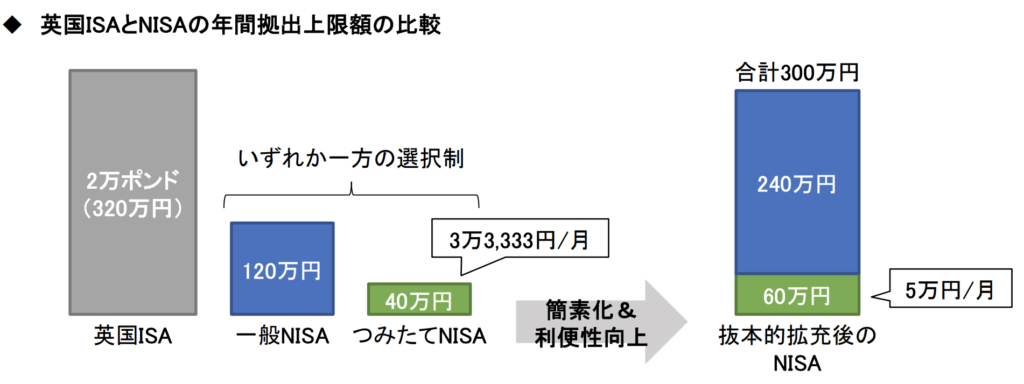

ポイント2:NISA上限金額を300万円にアップ

NISAはイギリスのISAという制度を参考に作られましたが、NISAの金額がしょぼい点は不満が溜まっていました。また、つみたてNISAの毎月33,333円という金額設計はミスとしか思えないとも言われてました。

ここにメスを入れたのがNISAの上限金額を300万にアップするという提案です。

つみたて60万+一般240万=NISA300万

- 積立投信を60万(5万×12ヶ月)

- 株・ETF・投信を240万

毎月25万円も積み立てられる人は少ないので、フルに活用できるインデックス投資家は少ない気がします。

ただし、本質的には個別株の売買枠が240万円に増えたのがポイントです。今までよりも気軽に個別株を売買できるのは大歓迎ですね。アクティブに運用する投資家は一気に増える予感があります。

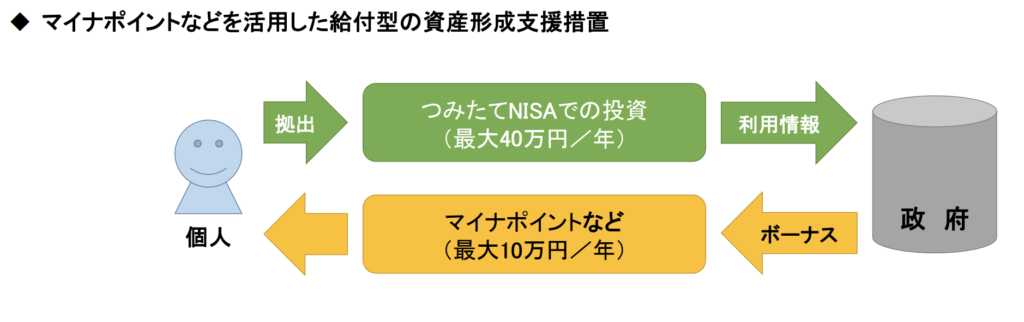

ポイント3:つみたてNISAにマイナポイント導入

話は変わりますが、マイナンバーカードが急速に広がった理由は「10万円給付」「マイナポイント」だったのは記憶に新しいです。同じようにNISAでもマイナポイントをあげようという提案ですね。

実はイギリスでは既に似たようなインセンティブ制度が導入済みだそうです。

英国では、ライフタイムISA(政府が拠出額の25%を上乗せ補助)という制度により、国民が自ら行う資産形成にインセンティブを与え、資産形成を積極的に後押ししている。英国ライフタイムISAの補助上限額は、年間1,000ポンド(1ポンド=160円換算で16万円に相当)。

出所:日本証券業協会『中間層の資産所得拡大に向けて ~資産所得倍増プランへの提言~』

つみたてNISAに10万円のマイナポイント付与

つみたてNISAへの拠出額の一定割合に相当するマイナポイントの付与するインセンティブがあったら、投資を始める日本人も多そうです。

日証協の案では、イギリスに習って25%(上限40万のままなら10万円)と言われてるのでぜひとも実現してほしいです!

ということで、資産所得倍増プランへの日証協の提言内容をご紹介しました。

「NISAの上限300万円」や「つみたてNISAでマイナポイント10万円」が激熱でしたね!!ぜひとも検討ではなく実現してほしいです。

他にもいくつか興味深い内容が紹介されているので、時間がある方はこちらからレポートを読んでみてください。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ