こんにちは、金育SEのまさ(@kinikuse)です。

今週の金融リテラシークイズは20代の金融資産額についての出題でした。(貯金と表現してしまいました…)

【第11回 #金融リテラシークイズ 】

— まさ@金育SE (@kinikuse) February 2, 2020

金融リテラシーの基本は家計の管理です😁

投資するにも、生活防衛資金が重要になります💡

今週は、令和元年に行われたアンケートから、貯蓄についての出題です😎

「20代の貯金額の中央値はいくらでしょうか?」#金育 #初心者ブロガー

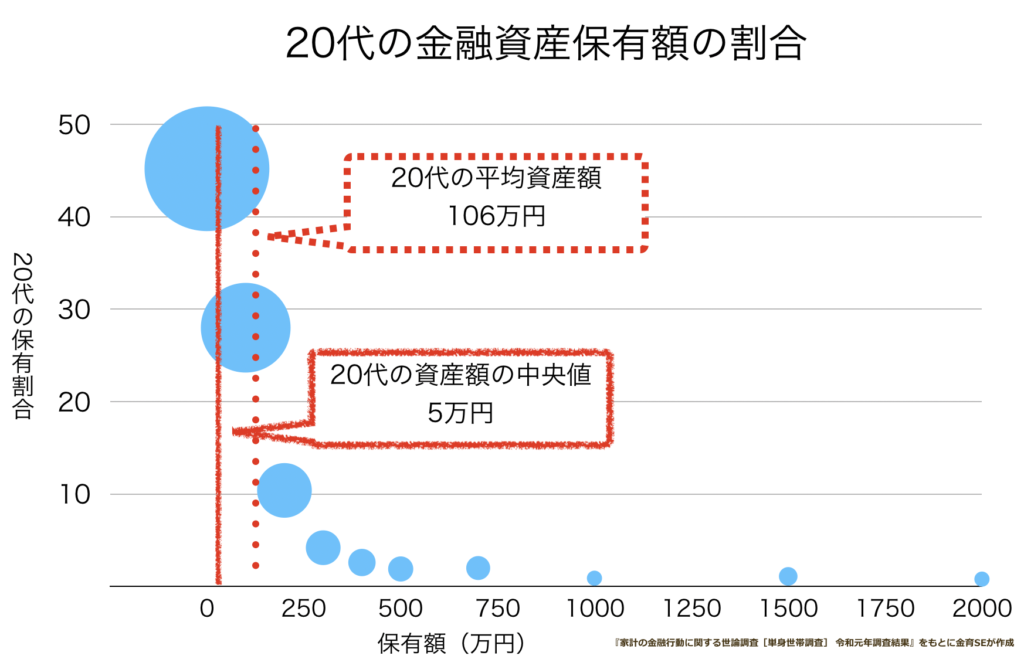

多くの方が外れましたが、20代の金融資産の中央値は5万円です。言い換えると、20代の半数は貯金が5万円しかありません。

愕然とする数字ですよね。。突然、友人の結婚式に呼ばれた日には破産しそうです。。

今回は貯金が必要な理由についてお話してみます。

- 令和の20代が保有する金融資産額がわかる

- 最低限の貯金を貯めるべき理由がわかる

20代の金融資産は5万円しかない

令和元年になってから、金融庁が独身世帯を対象に世論調査を行いました。

独身の20代の金融資産は平均106万円ですが、中央値は5万円です。

ただし、内容をじっくり見てみると、こうなっています。

- 金融資産がない人:45.2%

- 100万円未満:28.0%

- 500万円未満:19.1%

- 500万円以上:5.1%

大半の20代は金融資産がないという状況が見えてきます。

中央値と平均値の違い

一般的な用語である「平均値」と「中央値」の違いはこうです。

- 平均値:データを足して、個数で割った値

- 中央値:データを小さい順に並べ、真ん中に来る値

資産に関する調査をすると、持ってない人や超資産家など様々な人がいます。極端な分布をしている場合は「中央値」を用いて判断する必要があります。

貯金がないと気軽に遊べない?

最低限の貯金すらないとこんなときに困ります。

- 友人の結婚式に突然呼ばれた

→ご祝儀代がない - スキーで骨折した

→保険が降りるまでの通院費用がない - 人間関係が嫌で退職したい

→雇用保険が入金されるまでの生活費がない

どれもいつ起きるかはワカリマセン。

「若い頃はケチケチしすぎずに、様々な体験を積むべき」とよく言われるので、必ずしも大金を持っておく必要はありません。ですが、最低限のお金は必要でしょう。

生活防衛資金は貯めておこう

若いうちにはチャレンジすべきです。ただ、チャレンジに失敗したときの保険を全く考えないのはただの無謀です。

日々の生活を守るために生活防衛資金を貯めましょう。生活費3ヶ月分を確保しておくのが一般的に推奨されています。

理由としては、自己都合で会社を辞めた人が失業保険を受け取れる「3ヶ月」を耐え抜くためです。

生活防衛資金の貯め方

派手な生活で貯金がない人だけでなく、日々の生活が苦しくて貯金ができない人もいますよね。

ただ、毎月の収入の中で、適切な貯蓄割合は10〜20%と言われています。

その20%を捻出するために、どんな人にもオススメな2ステップをお伝えします。

- 固定費を削減する

- 収入の10~20%を天引きする

固定費を見直そう

すぐに始められるのは固定費の見直しです。

- 大手キャリアから格安SIMに切り替える

- 電力会社を新しくする

- 家賃が適切な水準か見直す

- 必要最低限の保険にする

固定費の見直しはとーーってもめんどくさいですが、気合を入れてやってしまえば効果が大きいのが特徴です。

ちなみに、格安SIMに入らなくて良い人の条件はこの記事で解説しています。

収入から天引き貯金する

貯金が貯まらない人の特徴は「あればある分だけ使ってしまう」ことです。

銀行口座を新しく作って、給与支払のタイミングで自動振込するよう設定してしまいましょう。

なるべくなら固定費削減で生まれたお金を天引きするべきです。そうすれば、生活水準を下げることなくお金を貯めることができます。

いかがでしたか?

- 独身20代の約半数は貯金がない

- 最低限の生活防衛資金は、固定費削減で貯めるべき

貯金が本当にないと緊急時に困ってしまいます。

「保険」という手段を活用するのも1つの方法ですが、まずは自分でお金を確保しておくことをオススメします。

生活防衛資金は投資をする上でも必須の考え方です。

第10回金融リテラシークイズは、サンクコストと損切りについての問題でした。

第9回金融リテラシークイズは、少子高齢化について取り上げました。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ