こんにちは、金育SEのまさ(@kinikuse)です。

投資信託もモノによっては分配金が支払われます。

中でも、「毎月分配型」と呼ばれる投資信託なら毎月お金が振り込まれるので、年金代わりに利用する高齢者も存在します。

ただし、営業方法や運用方針が悪どかったので金融庁からお叱りを受けています。金融庁が選別した投資信託しか買えないつみたてNISAでも、当然選ばれていません。

なのですが、最近の調査では東京海上の「円奏会」という毎月分配型の投資信託が人気です。2020/2の純資産総額は2位でした!(yahooファイナンス参考)

ツイッター上ではそんな話を聞かないので、何が起きているのか整理してみました。

- 毎月分配型の問題点がわかる

- 円奏会の特徴がわかる

毎月現金が受け取れる投資信託のこと

毎月分配型の投資信託とは、その名の通りの特徴を持っています。

- 毎月いくらかの分配金が発生する

- 例えば、1月:10円→2月:15円→3月:5円のような感じ

こまめに現金がもらえるので、年金の足しにしたり、生活費やお小遣いにできます。

赤字でもたこ足分配金は出せる

この「投資信託の分配金」について、ツイッター上でクイズを出題しました。

【第13回 #金融リテラシークイズ】

— まさ@金育SE (@kinikuse) February 16, 2020

今週もつみたてNISAに関連する出題です💡

個別株式だけでなく、投資信託での分配金が支払われることがあります。

「投資信託の成績が悪いときは分配金は支払われない」は正しいでしょうか?#金育

答えは「投資信託の運用が赤字でも、分配金は発生する」となります。

赤字でも分配できるってどゆこと?

分配金には、2種類あります。

| 名前 | 特徴 | 課税 |

| 普通分配金 | 運用利益から拠出 | 20% |

| 特別分配金 (たこ足配当) | 投資家にお金を返すだけ | 非課税 |

特別分配金は「たこ足配当」とも呼ばれます。

たこが自分の足を食べてしまうように、成長力を失ってでも、大事な資産を取り崩して投資家に還元する方法です。

たこ足配当は、損するだけです。

貯金すれば手数料かからないのに、たこ足配当の投資信託では信託報酬の分だけ確実に損します。

絶対に避けるべきです。

流行りの円奏会で考えてみる

さて、流行りの円奏会を見てみます!

東京海上・円資産バランスファンド(円奏会)は、国内の債券・株式・不動産を投資対象とするアクティブ型バランスファンドです。

1番の特徴は、国内の債券70%・株式15%・不動産15%に分散してる点です。 値動きの小さな国内債券に7割投資していることから、なるべく安全に運用したい方向けの商品です。(営業員が言うセリフ)

毎月資金流入してる

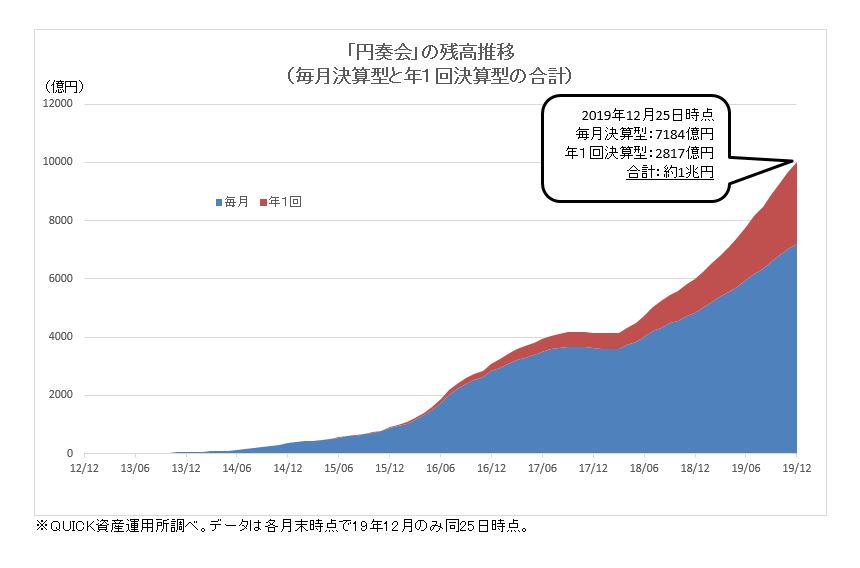

円奏会のすごいところは毎月資金が増え続けていることです。

QUICK社が作成したグラフを見ても、凄まじいことがわかりますね。

2020/2/22現在では純資産総額が7,505億円で、日本第2位です。

みんな大好きeMAXIS Slim 全世界株式は1,807億円です。いかに凄いかわかりますね。

手数料は高い

3つのコストが基本になります。

| コスト | 割合 |

|---|---|

| 購入時手数料 | 上限1.65% |

| 信託報酬 | 0.924% |

| 信託財産留保額 | なし |

数字だけじゃ難しいので具体例で計算してみましょう。

- なけなしの貯金を100万円貯めた30歳を想定

- 円奏会を銀行窓口で100万円分買う!

- 購入手数料:16,500円

- 信託報酬:9,240円

→初年度に約25,000円もコストとして取られます。

1年後に相場がどうなってるのかなんてわからないのに、結構取られるなーという印象です。

分配金は…

2012年の設定以来、毎月欠かさず30円の分配金を出し続けています。年間360円です。

気になるのは…タコ足かどうか、ですね。笑

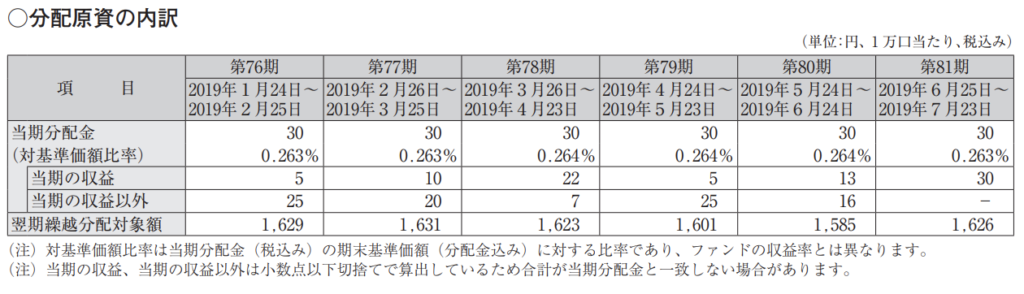

76〜81期の運用報告書で確認してみます。

分配金の内訳として「当期の収益」で賄えているのは1ヶ月しかありません。

分配金は30円と安く、基準価格に対して0.3%以下の低水準です。

1年間では360円なので、約3%。一方で、日本債券や日本株式の直近20年間の平均リターンは2%でした。。

結局、円奏会はおすすめ?

運用報告書などをじっくり見ましたが、個人的には「購入しません」。

- コストが高すぎる

- 毎月分配金が出るたびに税金が取られるのが嫌

- そもそも日本だけに、しかも債券に70%も投資するなんて嫌

特に、日本というマイナス金利な国の債券に70%も投資するなんてアリエマセン。

運用会社として、債券を長期保有しても金利が取られるということは、トレーディングで売買利益を狙う必要があります。値動きの少ない債券が70%も占めるのに、利益を出し続けるのは難しいです。

相場が傾いたらすぐにたこ足配当になりそうだと思いました。

ちなみに、ETFは絶対にたこ足分配金にならない

なお、投資信託や個別株式ではたこ足配当ではないかの分析が必要ですが、ETFは不要です。

税法上、ETFは当期利益から分配金を払い出すように定められています。そのため、分配金は必ず課税対象となります。

もし、毎月分配金がどうしてもほしいのであれば、ETFも1つの選択肢になりますね。

いかがでしたか。

- 黒字でも赤字でも分配金がでる投資信託のこと

- 必ず運用報告書を読むべし

- タコ足配当にならないか確認すべし

- 『円奏会』はまぁ…私なら買いません

「毎月分配型の投資信託はだめ」と新聞でも大きく取り上げられましたが、まだまだ買ってる人が多いです。

おそらく窓口で営業員から買う人がほとんどだと思います。営業員の金融リテラシーが必ずしも高いとは言えずに本気で勧めてくるので、人情で買ってしまうんでしょうね。

必ずしも悪いとは言いませんが、金融商品は自己責任です。

特性を本当に理解した上で購入すべきでしょう。

第12回金融リテラシークイズは「つみたてNISAの20年後の評価額」について出題しました。

第11回金融リテラシークイズは「20代の資産金額はいくら?」という問題でした。

第10回金融リテラシークイズは、サンクコストと損切りについての問題でした。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ