こんにちは、金育SEのまさ(@kinikuse)です。

私達が65歳になったとき今と同じ金額がもらえると思いますか?

私は…かなり減ると思っています…

すごく不安ですよね…

ただ、安心してください。年金はしっかりもらえます。でも貰える金額は減ることがわかりました。

何を見ればわかるのか、具体的にいくら貰えるのか、一緒に確認してみましょう。

年金制度の復習

日本の年金制度は1961年に始まりました。

どんな制度か理解していますか?

正解は2番です。

自分が払ったお金を運用してるわけでは無いんです。今日払った年金は、今生きてるおじいちゃんおばあちゃんのご飯代に渡してるだけです。

嫌な響きしますよね。。でもメリットもあります。

インフレに強いのです。

今日払った10万円が40年後も同じ価値を持っている保障はありません。将来の若者にとっての「10万円」を分けてもらえば、インフレの心配はなくなります。

少子高齢化が悪化しなければ良い制度だったんですね

政府も不安視してる

約60年前に始まった年金制度ですから、現代で破綻しないかどうかは政府も気にしています。

5年毎に年金財政に問題がないかを調べる財政検証が行われています。

実際、人口ピラミッドは大きく変わっています。この記事でも触れましたが、40年後には人口は30%も減ると言われています。年金制度が維持できるのかは注視が必要です。

2019年の財政検証

政府が公開している2019年財政検証の資料を見てみましょう。

財政検証では「経済が拡大する・しない」など5つのケースで年金財政が維持できるのかどうかを検証しています。

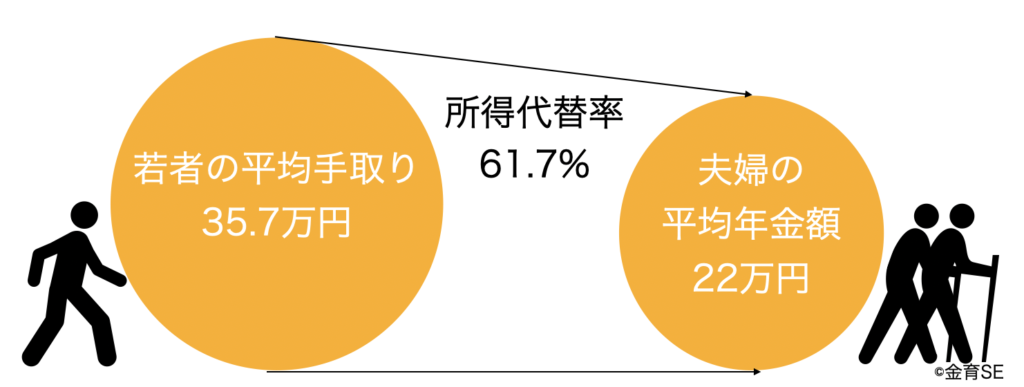

1番のポイントは「所得代替率」という指標です。「現役男子の平均手取り収入額に対する年金額の比率」で図にするとこんな感じ。

2019年時点では、所得代替率61.7%となっています。老年夫婦の平均的な年金額は22万円でした。

この所得代替率の予想値を見てみましょう。

将来もらえる年金額

年金財政検証ではいくつかのパターンで書かれています。日本の景気がどんどん良くなっていく予想で検証しても仕方ないので、1番悪い数字で計算してみましょう。

2020年の平均的な年金支給額を元に見ていきます。

ちなみに、衝撃的なことにこれからお見せする数字は「年金額面」です。実際の手取りは「社会保障費」や「所得税・住民税」などが控除されるのでもっと少なくなります。

独身の会社員男性の年金額

独身男性の場合はこんな感じでした。

| 年齢 | 所得代替率 | 想定月額 | 減額% | |

|---|---|---|---|---|

| 2019年 | 29歳 | 61.7% | 17.3万 | – |

| 2024年 | 34歳 | 60.1% | 16.8万 | -3% |

| 2040年 | 50歳 | 51.3% | 14.4万 | -17% |

| 2058年 | 68歳 | 44.5% | 12.5万 | -28% |

約40年後には、貰える金額は-28%になります。額面ベースでは12.5万円。

社会保険料などが引かれると、、別の収入源がないと非常に難しそうですね。。

夫婦の年金額

結婚している場合は2人分になるので、もう少し多くなります。「平均的な老後の生活費」なんてものが公開されているので、これと比較してみましょう。

- 最低限の生活費:22.1万円

- ゆとりのための上乗せ額:+14.0万円(※)

※ゆとりとは「旅行やレジャー」「身内とのつきあい」「趣味や教養」「日常生活費の充実」など

会社員・フリーランス・専業主婦など考えるべきパターンが多いので、4ケースに絞って考えてみます。

| # | 世帯構成 | 2020年の平均月額 | 2058年の平均月額 |

|---|---|---|---|

| 1 | 会社員×専業主婦 | ¥251,742 | ¥181,254 |

| 2 | 会社員×会社員 | ¥281,498 | ¥202,679 |

| 3 | フリー×専業主婦 | ¥134,809 | ¥97,062 |

| 4 | フリー×会社員 | ¥164,565 | ¥118,487 |

※:平成30年度 厚生年金保険・国民年金事業の概況より

※:専業主婦は、年収400万×10年働いたあとに退職した前提で、SMBCシミュレータで試算

うーん、、、22万円の最低限の生活費にすら届きませんね。苦笑

公的年金を頼りに生きていくのは不可能です。他の手段を自分で考える必要があることを知っておいてください。

不足する老後の生活費への対応方法

最後に、どんな対応が必要なのか考えてみます。

1番現実的なのは、60歳以降も働き続けることですね。

定年制度も50歳くらいだったのがどんどん伸びています。今の30歳が定年を迎えるのは75歳なんて話も聞こえてきます。

これからは60歳以降も働くのが普通になっていくでしょう。

個人的には「働かないと生きていけない」から働くのは避けたい

生活のために働くって、、好きじゃない仕事することになるの嫌ですもん。

「好きな仕事だから働き続ける」という選択肢を持てるように、可能な限り資産運用でお金の準備をしておこうと思っています。

年金受給額を増やす裏技に「繰下げ受給」なんてものがあります。

少子高齢化の状況は投資判断にも大きな影響を与えます。

ゆとりある老後を迎えるためのお金の整理をしています。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ