年金なんて遠い遠い将来の話でよくわからない。ググれば平均額は出てくるけど、年収違うから私の金額とは違うだろうし…そもそも将来ちゃんと貰えるのかな?

こんな悩みに回答します。

この記事を読むと、「あなた」が将来の年金をいくら貰えるのかがざっくりと分かるようになります。

また、「40年後の年金額」「最新の年金問題」も簡単に解説しているので、同僚よりは知ってる人になれるかもしれません。笑

私が勤務先で行ったミニセミナーの内容を流用しているので、2020/11時点では最新の情報です。

年金いくらもらえんの?

年金の平均的な受給金額は、自営業なら6万円、会社員なら14万と言われています。でもこれはあくまで平均値です。

「あなたの」年金がいくら貰えるのか、即答できる人は少ないのでは?

2つの方法で年金額を確認してみましょう。

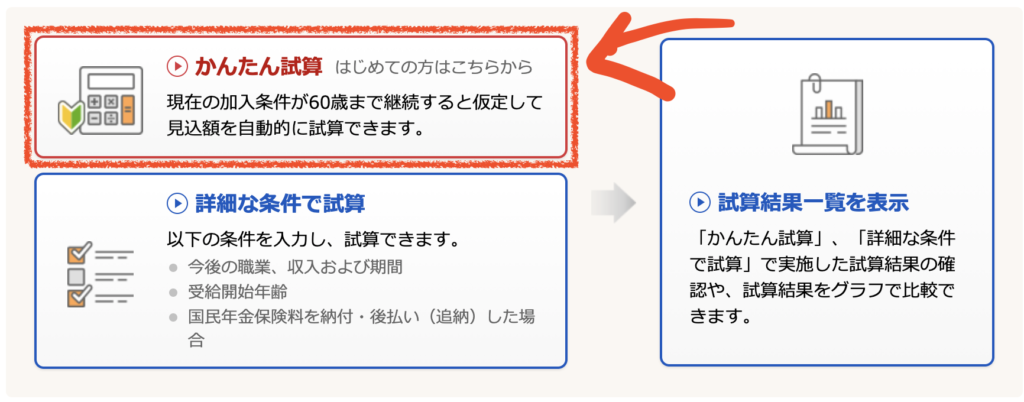

ねんきんネットにログインする

「ねんきんネット」にログインするとすぐに教えてくれるので確認してみましょう。

手順は3ステップです。

- ステップ1「将来の年金額を試算する」をクリック

- ステップ2「かんたん試算」をクリック

- ステップ3「試算する」をクリック

これだけで将来の受給金額がお手軽にわかります。

将来の年金がいくら貰えるのか、ぜひ見てみましょう。

手元で簡単に計算する

国民年金は毎月6.5万円がもらえますが、大学時代などで未納期間があればその分減ってしまいます。

厚生年金の金額はざっくりであれば計算することができます。

- A=平均標準報酬月額 × 7.125/1000 × 平成15年3月までの加入月数

- B=平均標準報酬額 × 5.481/1000 × 平成15年4月以降の加入月数

- A+B=老齢厚生年金(報酬比例部分)の年金額

平均標準報酬額や標準報酬月額には、生涯の平均年収を12分割した数字を入れてください。ざっくりで大丈夫です。

平均年収600万の人の例

試しに、生涯の平均年収が600万な人で計算してみましょう。

- 厚生年金:10.9万円

- 国民年金:6.5万円

毎月の金額 → 17.4万円

生命保険文化センターの調べでは、老後の最低生活費は22万円と言われています。

17万の受給では残念ながら、毎月5万・年間60万円も足りません。

企業によっては、確定給付年金という形で、社員の老後を応援してくれる場合があります。私の勤務先はこれに該当していて、少しは当てにできそうです。

勤務先に老後の福利厚生が存在しない場合は、別の手段でしっかりと確保しておく必要がありそうです。

でも…そもそも年金にはいろんな懸念があります。

数十年後も年金は受給できるの?

国は5年ごとに年金制度の見直しをしています。今のところ、100年後も年金制度は崩壊しない見込みですが、受給額は流石に減りそうです。

2019年の財政検証の資料を細かく分析すると、40年後に貰える年金受給額が見えてきます。

2060年の年金は-28%に減りそうです

年金は若者の給与金額と比較して決まります。

2019年の所得代替率(※)と比較すると、2060年には-28%になると言われてます。

インフレも考慮した数字のため、必ずしも今の年金額の-30%とは言えませんが、それでも少なくなる想定ではいた方が良さそうです。

※細かい分析は過去の記事を参照してください。

iDeCoの公平化

こちらは多くの人にはハッピーで、一部の恵まれた人には絶望的な制度改正です。

確定給付併用の確定拠出年金、掛け金上限5.5万円に上げ

日経新聞 11/8付

年金制度は毎年のように見直しされていて、2020/11の最先端では、iDeCoを公平に運用できるような検討が進んでいます。

具体的には、企業型DCに加入している人も、個人事業主も等しく5.5万円までは運用できるようにします。今までは2万円などの不思議な上限値でしたが、誰でも年金の合計額(iDeCoや企業DC)が5.5万になります。

例えば、会社員は企業型DCで会社が1万円くれた場合、iDeCoで4.5万円まで拠出できるようになります。

ただし、不要な部分にもメスが入っています。

5.5万円の非課税枠を「DC+DB」で考えるようにしようとしています。「DC」という確定拠出年金の世界だけに閉じればよかったのに、なぜか「+DB」という確定給付年金が出てきました。

仮にDB+DCを5.5万円以上を用意している企業は、その年金額が減額になる恐れがあります。まぁ日本の1割の会社しか影響はありません…。

この改正の悪い部分に該当する方は、年金制度が維持できない恐れがあるので、今後の動きを注視する必要があります。(…私なんですけどね。笑)

このあたりは別の記事にもまとめています。

いかがでしたか?

はるか遠い将来に貰える年金なんて考えてる人は殆どいません。私の会社も50代以上のおっさんは食いつきがいいですが、それ以外はきょとんです。でも、老後まで残り10年になってから考えるのでは遅いです。

短期投資するならぱっとお金が増えるかもしれません。同時になけなしの貯金が溶けるリスクも抱えます。

安全マージンを確保して資産形成をするには、20年以上の長いスパンで考える必要があります。

この記事を読んだら、まずは将来の年金をねんきんネットで確認することをおすすめします。

将来も年金はもらえますが、確実に減ると言われています。

勤務先が確定給付年金を導入しているならこのニュースを知らないとやばいですよ。

すでに老後の備えをしてる方は、iDeCoの商品の見直しが必要かもしれませんね。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ