こんにちは、金育SEのまさ(@kinikuse)です。

親が裕福でさまざまな支援を期待できる人、すなわちお金持ちの子どもや孫のことを親リッチと呼ぶそうです。私も最近知りました。笑

みなさんが知ってるか気になったので、Twitterでクイズを出題してみました!

【第21回 #金融リテラシークイズ】

— まさ@金育SE (@kinikuse) April 12, 2020

野村総研が公表している資料は有名ですよね🤔

でも「親リッチ」って知ってますか?

1億円以上の資産を持つ親や祖父母を持つ20~50代のことを指します💡

親リッチについて出題してみます。

「親リッチに関する情報で誤っているのはどれ?」#金育

私も意外でしたが「一般人よりも自分で金融情報を収集したがらない」というのが正解でした。専門家に相談する傾向が強いようです。

『親リッチ』という書籍ですが、結構おもしろい内容だったので共有します!

私は一般庶民なので、正直「ふーん」という感じでしたが、どんな人が経済を回していくのか気になったので調べてみました。

- 富裕層の定義は「1億円以上の資産」

- 親リッチは富裕層の子ども・孫のこと

- 親リッチはお金への感度が高い

1億円持ってたら富裕層です

「富裕層」とはよく聞く単語ですが、正確な定義を意識したことありますか。

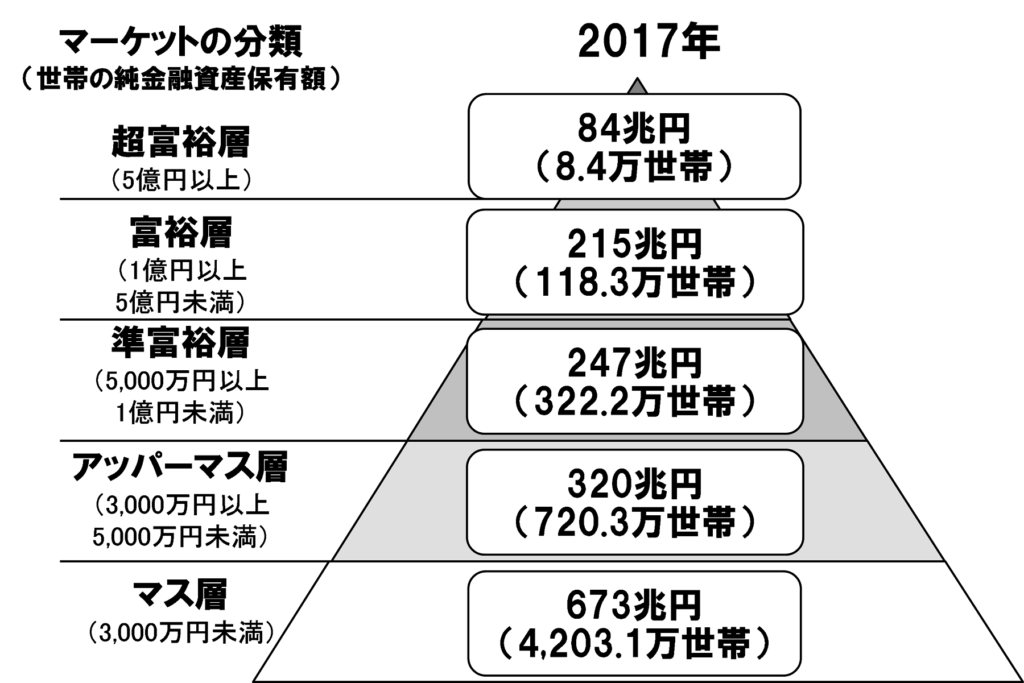

野村総合研究所が定期的に調査しているレポートを見ると、日本の実情が見えてきます。この図は、純金融資産の保有額別に見た世帯数と資産規模の推計です。

- 5億円以上 :超富裕層

- 1億円以上 :富裕層

- 5,000万以上:準富裕層

- 3,000万以上:アッパーマス層

日本の世帯数は約5,000万世帯と言われます。2%の世帯は1億円以上の資産を持ってることになります。5,000万円以上は8%です。

この調査では「金融資産」に着目して算出しており、投資信託や株式などをベースにしているのもポイントです。近年の株価上昇が資産形成に影響を与えているとも分析されています。

マス層を脱出するためには、資産形成と真剣に向き合うことも重要です。

「親リッチ」は富裕層の子どもは1.8%

さて、今回のテーマである「親リッチ」も野村総研が言い出した言葉です。

親や祖父母が準金融資産を1億円以上保有する20歳代〜50歳代

『親リッチ』より

富裕層の子どもや孫のことを指す言葉が「親リッチ」で、235万人もいるようです。1.8%が親リッチです。

日本の富裕層のメインは高齢者です。彼らの持つ資産を彼ら自身が消費することはきっとないですが、下の世代に引き継がれていきます。

人口や世帯数が減少する時代では、親リッチの消費や資産運用が経済活動を動かしていくと言われています。

私は一般庶民なので、正直「ふーん」という感じでしたが、どんな特徴の人なのかは興味があります。

親リッチは年収が高い

本人年収の平均値は結構違いがあります。男女とも20%も平均年収が高いのです。

| 平均年収 | 親リッチ | 非親リッチ |

|---|---|---|

| 男性 | 565万円(+22%) | 463万円 |

| 女性 | 212万円(+37%) | 154万円 |

これは学歴の違いが大きいです。親リッチ達は世帯年収も多いため、小中学校から私立に通う比率が高いです。

高学歴が絶対に高収入になれるわけではありません。でも高収入になれる確率が高いことは確かでしょう。

親リッチは金融リテラシー力が高い

金融に関する5つの質問を出題すると、親リッチの方が正答率が高かったのも印象的です。4問以上正解した人の割合を表にしました。

| 金融リテラシー | 親リッチ | 非親リッチ |

|---|---|---|

| 男性 | 57%(+21) | 36% |

| 女性 | 39%(+19) | 20% |

親リッチな子どもは、親がお金をかけるポイントなどのメリハリを敏感に感じ取って生活しています。社会の動きにも敏感になることで、金融リテラシーが上がっていくようです。

富裕層は資産だけではなく金融リテラシーも高いことが特徴です。親リッチたちは、その金融リテラシーも相続できてるのが強みと言えます。

金融リテラシーが高くて、親からの金融資産も分けてもらっているため、自分自身でも投資をしているのも特徴です。

私の同期も親リッチがいましたが、大きな金額の投資をしていました。新入社員なのに、1,000万円ほど入った証券口座で運用していたのは衝撃的でした。。

親リッチは「お金の専門家」を活用する

「投資を自分の判断だけでする人が少ない」

のは意外でした!

自分自身の金融リテラシーが高いので、「自己判断で投資をする」と思ってました。

でも「お金に関することは、専門家の意見やアドバイスを参考にしたい」と回答した割合が大きかったようです。

| アドバイスニーズ | 親リッチ | 非親リッチ |

|---|---|---|

| 男性 | 57% | 44% |

| 女性 | 63% | 48% |

著者の宮本氏はこう分析しています。

富裕層・超富裕層である親が、子ども(親リッチ)に対して熱心に教育投資をした結果、高学歴の親リッチが多くなり、彼らの金融リテラシーやITリテラシーの水準が一般の男女よりも高くなったことが影響している

『親リッチ』より

富裕層とそれ以外の人では利用できる金融サービスが全く異なります。普段から親の金融サービスを見ているため、高品質な金融サービスにアクセスした方が効率が良いと考えてるのでしょう。

非親リッチはどう振る舞うべきか?

さて、私は非親リッチです。どう行動していくべきかを考えてみましたが、答えは一つでした。

「堅実に一歩ずつお金を育てるだけ」です

特に今までとは変わりませんね。笑

親リッチの特徴を見ても、私がナニカ真似できることはありませんでした。しいて言えば「金融リテラシーを高める」ことはできそうです。着実に勉強していきますね。

1.8%しかいない親リッチの特徴をご紹介しました。

- 親リッチは1億円以上の富裕層の子どものこと

- 親リッチは金融リテラシーが高い

- 非親リッチにできるのは、着実に投資することだけ

今から親リッチにジョブチェンジすることはできません。98.8%の非親リッチな人達は自分自身のチカラで頑張る必要があります。

でも不安に思う必要はなくて、ただただ着実にやるだけですね。

金融リテラシーを着実に身に着けて、コツコツ投資をススメましょう。

第20回金融リテラシークイズは「一般財形」をテーマに出題していました。

第19回金融リテラシークイズは「一般NISAとつみたてNISAはどちらが有利か」考えていただきました。

第18回金融リテラシークイズは「インサイダー取引」を理解するためのクイズを出題しました。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ