周りの家庭はどうやって収支支管理してるんだろ。特に資産残高って夫婦で共有してるの?

こんな疑問にお答えします。

結婚すると夫婦でお金の管理をどうするのかは必ず問題になります。できるなら、楽チンで効率的な方法を採用したいものです。

また、コロナで支出が減った人が多いのか、SNS上で「資産1,000万円超えました!」みたいな報告を目にすることが増えてきました。

そんな人達がどうやって資産を管理してるのかも気になりますよね。後半ではTwitter取ったアンケートもご紹介します。

夫婦の財布管理は分担?合算?

結婚後の財布管理方法には2パターンあります。

| パターン | 収入 | 支出 | 資産 |

|---|---|---|---|

| 分担制 | ×非公開 | 費目ごとに分担 | ×非公開 |

| 合算制 | ○公開 | 家庭全体で支出 | △人による |

独身なら自分で稼いだ収入に見合った支出で生活すればいいだけです。ただ、結婚すると収入源や支出が2倍になります。

夫婦になったからには協力しつつ家庭運営を行う必要があります。そのためには適切なお金の管理も必須です。

分担制:互いが自律的に管理

分担制では、お互いに家賃や食費など、カテゴリごとに担当を決めて支出することが多いです。

よく聞くのは、収入の多寡によって費目を分担する方式です。

分担制を採用するのは「収入を公開したくない」「自由になるお金を確保したい」「お小遣い制は嫌だ」といった理由が多いです。これらはメリットと言えるでしょう。

ただし、これらはそのままデメリットにも繋がります。

「相手の収入を知らない」「資産がわからない」という状況を放置してしまうと、子供の教育費や老後費用などを計画的に貯めるのは難しくなります。このデメリットにどう対応するのかは検討しておく必要があります。

合算制:2人で一体運営

合算制では、お互いに収入を共有しつつ、家計全体で支出を管理します。

そうは言っても収入源が2つあるのは少しめんどくさいポイントです。これに対処する方法がいくつかあります。

合算制は「収支を把握しやすい」「資産をためやすい」「家計管理が得意な方が全体を管理できる」がメリットとなります。

一方で、各自が自由にお金を使いづらいというデメリットが生じます。結婚したあとも自由に遊びたいのであればお小遣いの金額を増やすなどで対応していくべきです。

分担制と合算制はどちらが多いのか?

2つの方式のどちらが多いのか、2019年にアンケートが採られています。

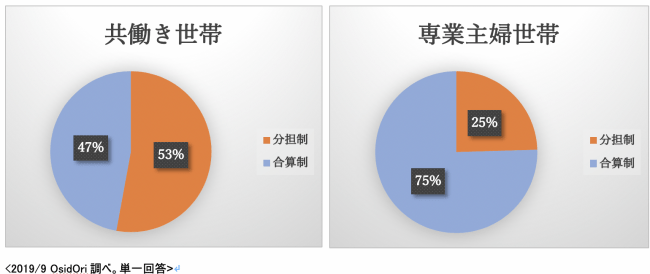

調査対象:全国25-39歳の既婚または婚約済みの女性

回答時期:2019/9/17〜9/18

回答人数:817人

共働きならほぼ半々ですね。お互いに自由にお金を使いたいというメリットを取ることが多いのでしょう。

驚くべきは専業主婦でも、管理を分担してる家庭が1/4を占める点です。旦那が毎月の生活費を妻に渡して、残りは自分のお小遣いとして使う方式でしょうかね。

疑問:資産残高も共有してるの?

ただ、疑問が残ります。

この調査は収支に注目してますが、資産残高を共有しているかは論点ではありません。

資産残高を共有するのって地味に面倒くさいです。貯金しかないなら簡単かもしれませんが、投資してたり保険に入ってたりクレカの借金があると、正しい資産残高を算出するのは難しいです。

分担制なら、当然のように夫婦で資産を共有していないでしょう。でも合算制でもへそくりを隠してるかもしれません。どうしてるのか、気になりますよね。

アンケート:「あなたの資産残高は家庭内で共有している?」

こんなアンケートをしてみました。

「あなたが言う資産残高、家庭全体ですか?あなたのだけですか?」

調査方法:Twitterのアンケート機能

回答時期:2021/9/23-24

回答者:既婚者206名(回答全体558名)

「あなたが言う資産残高、家庭全体ですか?あなた分だけですか?」

— まさ@毎月30万積立中 (@kinikuse) September 23, 2021

よく「1000万行きました!」とか言ってるのは家庭全体を指してるの?

独身ならそうだよね。

既婚者は妻or旦那分も混ぜてるのかな🤔

我が家は、妻に毎月残高聞いてるので「家庭全体」で金額を把握してます😌

結果としては、資産の共有状況は半々ですね。

「共有していない」回答のが多いと予想していたので少し驚きです。合算制の家庭でも、結婚前の資産は公開しないパターンがあると思っていたので。

ただ、このアンケートでは私のフォロワーである株式投資クラスタが多いという特徴があります。恐らく世間一般の回答とはズレているのが影響しているのかもしれませんね。

まさのケース:〇〇制で資産は共有

最後に子なしDINKSな、我が家のパターンを紹介しておきます。

- 収入:合算制でお互いに共有

- 支出:基本的に夫のクレカで支出

- 投資:お互いに余った金額を運用

- 資産残高:月初に資産残高を互いに報告

我が家は少し非常識な金額を投資に回しているので、収支管理はそこまで厳格に行っていません。お互いに浪費はしない性格なので、お小遣いも特に決めていません。

毎月の月初に行っている資産残高管理でざっくりと家計状況を管理するに留めています。

このあたりは以下の記事にまとめているので興味があれば御覧ください。

ということで今回は結婚後のお財布事情について整理してみました。

Twitterのアンケート機能は結構面白いですね。今後も気になる情報があれば、調査させていただこうと思います。

共働き家庭でタワマンが買えるのか、検証結果は気になりませんか?

我が家は入籍したタイミングでお金の方針を決めました。

お金の問題って個人で解決するのは難しいのでFPさんに相談したこともあります。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ

){kind=link}