こんにちは、金育SEのまさ(@kinikuse)です。

最近こんな質問を頻繁にいただきます。

家計簿つけれないんだけど良い方法ない?

アプリも続けられないの…

気持ちはわかります。家計簿つけるの、めんどくさいので続きません。家計簿って出費を書くだけだからモチベーションが保てないんです。

モチベーションが保てれば

家計簿も続けられますよ!

私は節約の成果が分かるようにバランスシートで管理してます。30分程で作れるので手間でもありません。(実は家計簿はほぼ見ずに、毎月バランスシートだけ見て生活してます。笑)

今回は、そんな万能なバランスシートについてお話します。

- 家計簿をつけるモチベーションの保ち方が分かる

- バランスシートを30分で作る方法がわかる

- まさがバランスシートをメインに置いている理由がわかる

家計簿が続かない理由

家計簿を付けたほうが良いけど、続けられない理由は簡単です。

「地味でつまらないから」

1ヶ月頑張っても「項目ごとの支出金額」が分かるだけです。その金額が多いのか少ないのかは、分析しないとわからないです。

成果がわかりにくいのが家計簿の良くないところなんです。具体的な数字が見えないとモチベーションが保ちづらいんです。

アプリも結局わかりにくい

「スマホアプリにクレカを連動させると資産状況が可視化される」というご意見もありますね。

でもアプリ連動できない資産は見えません。

例えば、持株会・タンス貯金・生命保険の解約返戻金などは難しいです。全部を見える化できると正確な金額が見えるので、モチベーションに繋がります。

バランスシートをおすすめする理由

実は国としては、社会人なら絶対に必要なスキルとしてバランスシート作成を定義しています(金融庁 金融リテラシーマップ)

バランスシートで保有資産が可視化される効用は下記があります。

- 節約や投資の成果を確認できる

- 今使える現金の金額を把握できる

- 将来の計画が立てやすくなる

特に、「結果がすぐに見える」のは家計簿をつけるモチベーションに繋がるので非常にオススメです。

そもそもバランスシートって?

資産と負債を計算する決算書のことです。簿記の貸借対照表のことです。

実は家庭でも十分活用できます。

銀行に入っているお金は全額使えるわけではなく、来月のクレカ支払い分を考慮する必要があります。また、そもそも複数の銀行口座・証券口座などを持っていると、ひと目では保有資産がワカリマセン。

バランスシートさえ作っておけば、自分の純資産を把握できるようになります。特に、投資を始めるためのファーストステップである「保有資産の見える化」には必須です。

余剰資金がもし想定外に残っていれば、投資の検討ができますよね。

私のバランスシート活用法

私は毎月家計簿とバランスシートを作成しています。でも、家計簿はアプリが自動生成するくらいでほぼ手間を欠けていません。

主にこんな使い方をしています。

- ほぼクレカ支払いで、アプリが家計簿を自動生成

- 月末にバランスシートを30分で作成

- もし現金の大きな変動があれば、家計簿を見直す

- もし金融資産の大きな変動があれば、運用商品を見直す

私の場合は20年以上、家計簿をつけ続けているので、支出の傾向は把握できています。特別なことがあるときくらいにしか見直しません。

ただ、、、私のは趣味が入ってます。笑

本来はバランスシートは半年か1年に1回作れば十分です。株式会社も3ヶ月に1回しか作りません。節約や運用の成果が1ヶ月で出ることは少ないので、盆と正月に作るくらいで丁度いいでしょう。

30分でバランスシートを作ろう

では実際に作ってみましょう!バランスシートを作るのは簡単で、色々な場所にある資産と負債をメモってくだけです。

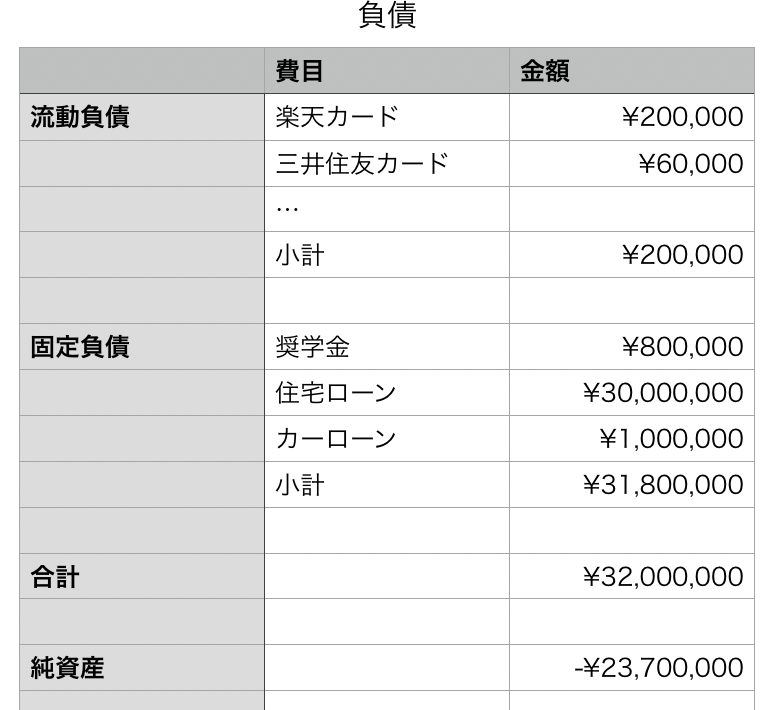

まず、資産を集計する

自分が持っている現金や金融資産を全て洗い出します。

- 銀行への貯金

- 証券会社の保有資産

- 生命保険の解約返戻金

- 持ち株・財形など

多くはインターネットから確認できるのでログインして確認しましょう。

ポイントは流動資産と固定資産を区別することです。

すぐに現金化できるものと、そうではないものを区別しましょう。生命保険の解約とかは時間がかかるので、固定資産です。すぐに使える現金がわかっていると、震災などの非常時にも役立ちます。

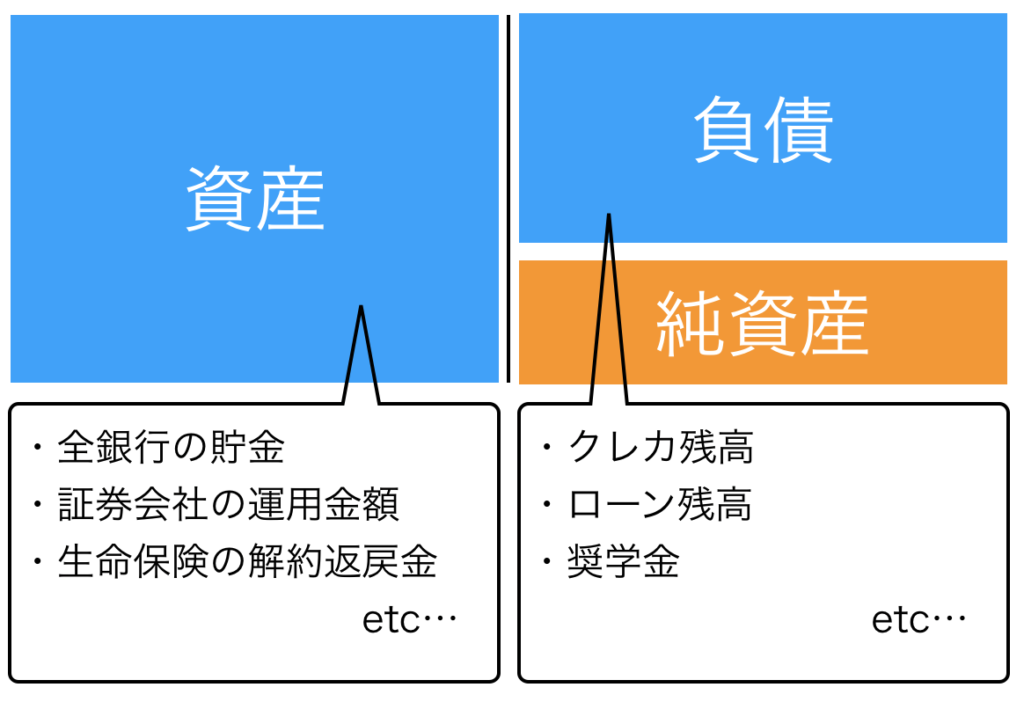

次に負債をかき集める

借金を全部書き出します。

- クレカの「ご利用残高」

- 住宅ローン・車ローン

- 奨学金など

こちらもインターネットで確認できますね。

同じくポイントは流動負債と固定負債の区別です。来月出ていくお金がいくらなのかわかってないとダメですね。

最後に純資産を計算

最後に「資産 – 負債」を計算して、純資産を算出します。

この純資産さえわかればこっちのものです。今月の節約の成果や投資の運用成績までわかります。

もちろん「毎日水筒を持っていった」という節約の効果がいくらだったのか?など細かいことはわかりません。それらは家計簿をつけて初めて分かることです。

家計簿を漫然とつけるだけでなく、このバランスシートも作成した方が、節約目標が達成できたか分かりやすいのでおすすめです。

今回はバランスシートについてお話してみました。

- 保有資産の可視化ツールである

- 家計簿作成のモチベーションも保てる

- バランスシートは30分で作れる

- 支出管理が安定すれば、バランスシートだけでも充分かも

バランスシートが作れるようになると、資産が見える化できるので日々の行動も少しずつ変わるので極めて重要です。

また簿記の観点から言うと、バランスシートの他にも、キャッシュフロー計算書などがあります。こちらはライフプランを立てるときには必須となるツールです。

出産や育児、家の購入などの現金が必要になる現金を予想できるようになります。余裕があれば作成すべきツールですね。

年末年始にやるべきことは「バランスシート作成」以外にも色々あります。

日本が求めている金融リテラシースキルには色々な種類があるのでご紹介します。

投資の勉強をするには本が手っ取り早いですね。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ