いきなり「サササ」の青いはがきが来たけど何これ。学生時代に年金払わなかったけど、追納した方が良いのかな…?でも投資で運用した方がお金増えるらしいし…。

こんな悩みにお答えします!

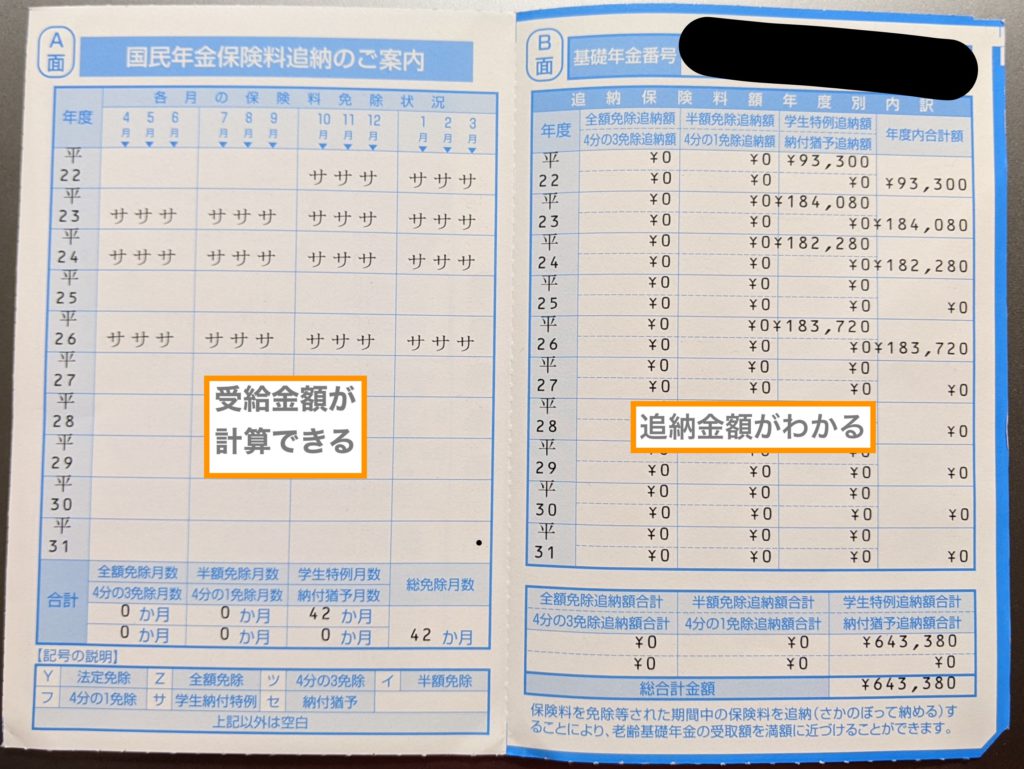

毎年10月頃に「国民年金保険料追納のご案内」というサササが並んだ青いはがきが届きます。

このサササは「学生納付特例」制度を利用して、年金を猶予された人に表示されます。私も毎年無視していたのですが、ついに30歳になったことで猶予期間が失効し始めました!

年金は本当に追納しなくて良いのか?

改めて考え直した結果、意外な事実に気付いたので皆さんにもお知らせしておきます。

- サササの青いはがきの意味がわかる

- 追納すると将来の年金がいくら増えるかわかる

- 自分で株運用VS追納でどちらが有利かわかる

学生納付特例の「猶予」とは何か?

20歳以上の国民は毎年20万円ほどを必ず払う義務がある仕組みが国民年金です。1961年に始まり、制度設計から約60年以上が経ちました。

毎年20万円は社会人には問題ありませんが、学生にはキツイです。そのため、納付を最大10年延期できる「学生納付特例」という制度が用意されています。

あくまで「延期」というのがポイント。社会人になったあと、20万円×延期年数を追納するか判断が必要です。

- 申請しておけば、障害年金・遺族年金が「もらえる」

- 年金額の受給期間に「カウントされる」

- 年金額の算出には「反映されない」(=追納しないと年金が減る)

サササの青い紙の読み方

「年金保険料追納のご案内」という青い手紙には、学生納付特例で猶予を受けている期間に「サ」という表示をしています。

この紙でわかることは2つです。

年金の追納金額がわかる

右側のB面を見ると追納金額がわかります。

直近2年分は当時支払ったのと同じ金額で済みます。ただ、3年以上前の分は追加金が上乗せされています。まぁ納付金額自体が毎年変更されるのでそこまで気にしなくてもいいです。笑

私の例でいうと「最大64万円」も追納できるようですね。

一般的に、大学卒の方は約40万円、大学院卒の方は約80万円を支払うことになります。

追納時に増える受給金額が計算できる

左側のA面の数字を利用すると、将来の受給金額を計算できます。

年金はフルで支払うと40年間で「480ヶ月」もの期間を支払います。ここから、免除されていた期間を引いた金額を受給できます。

2023年の例でいうと1年間で777,792円貰えるようです。(cf.2023年の年金額)

つまり、1ヶ月分追納すると1,620円の年金が増えます。

私の例でいうと、追納可能期間は42ヶ月です。

毎年約68,000円の年金が増額されて、死ぬまで貰えます。

一般的には24〜48ヶ月の追納期間なので、大卒で約39,000円、院卒で約78,000円も年金額が増えることになります。

年金は将来も貰えるの?

年金は生活に関わるお金の中で、トップクラスに難しい制度で数年ごとに仕組みが変わります。また、50年以上前に制度設計されてるため、持続性に疑問を持っている人が多いのも事実です。

とはいえ、100年後まではもらえますよ!(日本政府調べ)

日本では5年毎に年金財政の見直しが行われています。最近では2019年に実施されていますが、そこでも100年後までは制度維持できる目算がたっています。(cf 2019年財政検証の資料)

年金財政は「年金保険料」「税金」「年金積立金」の3つで成り立っています。

「年金保険料」は少子高齢化の影響で減っていきますが、残りの2つで支えられるシミュレーションができているようです。

詳細は厚生労働省の「いっしょに検証!公的年金」という漫画がわかりやすいのでお時間があればどうぞ。笑

追納するメリットは?

追納によるメリットは大きく2つあります。

将来貰える年金が増える

当然ですが、将来貰える年金が増えます。

国民年金は非常に優秀な制度で「死ぬまで貰える」という特徴があります。終身年金と呼びますね。

ググってみればわかるのですが、終身年金を得るための方法はほぼ存在しません。一部の保険会社で取り扱っていますが、、まともな商品はほぼ無いです。

国民年金保険という優良商品の受給額を増やせるのは、非常に強いメリットと言えます。

社会保険料控除で税金が減る

支払った年度の所得税と住民税を減らせる点も見逃せません。

ざっくり計算で、追納金額の10〜20%の税金が控除されます。

これについては別の記事で詳しく記載しているので割愛します。

追納しないメリットは?

追納しないことによるメリットが語られることは少ないですが、2つあります。

今使えるお金が増える

シンプルに、現在の可処分所得が増えます。

私の例だと60万円という大金を今使うことができます。今は投資をしたほうが良いかもな〜というのが本記事の趣旨です。

60歳以降に会社員をするインセンティブが増える

あまり語られませんが、定年後も働くなら国民年金を会社に払ってもらえます。

例えば、会社員の方は厚生年金に加入しています。彼らは、厚生年金と同時に国民年金も支払ってます。

ただし、残念なことに、60歳以降は厚生年金しか払えません。加入可能期間の問題です。

- 国民年金:480ヶ月まで

- 厚生年金:70歳まで

つまり、国民年金は40年間しっかりと払い込んだ人は、60歳以降に働いても多めに払うことはできないのです。逆に言えば、60歳以降も働く予定があるなら、国民年金を今払っとく必要は無いんですね。

自分で投資して増やしたほうが良いの?

さて、本題です!

ここからは私のケースを例に考えてみます。私が30歳まで追納を選ばなかった理由は「投資」が原因です。

- 追納期間は合計で45ヶ月間で約64万

- 年金の減額は毎年6.8万円

- 受給開始まで35年間あるし、4%で株運用したほうが絶対に良いでしょ

ただね、これは「税金」の観点ががっつり抜けてたんですよね。。

しっかりと計算するために、前提を揃えておきます。

- 追納時の年収は約640~1070万の間(所得税率20%)

- 将来得られる年金額は、2060年ベースで考えてみる(=¥562,818)

- 投資はインデックス投資を行う

- 4%の配当再投資

- 非課税口座は利用しない

2060年ベースの年金額について補足します。

40年後に受け取れる年金額は、現在よりも減ると言われています。詳しくはこの記事で解説していますが、2020年水準から28%減る想定になります。

2020年は約78万円ですが、56万円まで落ち込む見込みです。今回はこの数字を利用します。

追納して得られるものは「高配当株」

追納して得られるのは「永久にお金が得られる不労所得」です。

そう、最近流行ってた「高配当株」に似ていますね。笑

64万円を追納して将来得られる年金を、高配当株として考えてみましょう。

- 社会保険控除額 = ¥643,380×20% = ¥128,676

- 実質的な追納金額 = ¥643,380 – ¥128,676 = ¥514,704

- 将来の年金額 = ¥562,818 × 42/480 = ¥49,247/年

64万円の追納は

毎年5万円の配当金を生む高配当株を買うのと同じです!

高配当株投資を行う場合、配当利回りは3%〜4%を狙う場合が多いです。投資元本はいくら必要なのか考えてみます。

- 高配当株換算額 = ¥49,247 / 配当利回り / (1-20%)

- 3%の高配当株:約205万円分

64万円の追納と同じ効果を得るには

65歳までに205万円まで増やす必要があります!

結構大金ですね。笑

この計算でわかったことをまとめると、こんな風に考えることができます。

では、投資してこの金額を得られるのかを検討してみましょう。

35年間投資した場合と比較する

64万円を4%で複利運用したら35年後にどうなってるのか計算しましょう。

カシオの高精度計算機を使うのが手っ取り早いです。

- 35年後の資産額:約254万円

- 税引き後受取額:254×0.8 = 約203万円

35年も経つと4倍以上になるんですね!さっきの結果と比較します。

まとめると、自分で増やしたほうが良さそうな結論になりましたね!

追納するのやめよーっと。笑

実は手元ではじめに計算した時は「追納の方が得」だったので記事にしました。

ただ、、40年後の受給額で計算し直したら、「投資のほうが得」という結果になったんですよね。年金は本当にむずかしいですね。

引き続きいろんな情報を発信していくので、ぜひ次回もお会いしましょう!

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ