こんにちは、金育SEのまさ(@kinikuse)です。

友人からこんな質問をいただきました。

つみたてNISAを始めました。

他には何に投資すべきですか?

確かに確定拠出年金やつみたてNISAはやるべきと聞きますが、次に何をすべきかって難しいです。

一応結論はあるのですが、勤務先の制度などによって多少変わります。今日は私の戦略とともにご紹介していきます。

基本はインデックス投信を買い増し

一応、勤務先の制度活用も考えよう

はじめに考えるべきこと

「つみたてNISAの次」を考えるということは、月3.3万(年間40万)の枠を使い切っています。

金額も大きくなってくるため、戦略はじっくり考える必要があります。

最も大事なのは複数の投資先に分散させることす。1極集中すると暴落時にメンタルが耐えられないため、この分散比率をちゃんと考える必要があります。

人によって許容リスク度(いくらまでマイナスになっても気持ちが耐えられるか)が異なります。なので、分散比率だけはじっくり考えましょう。この考え方はすぐに記事にします。★

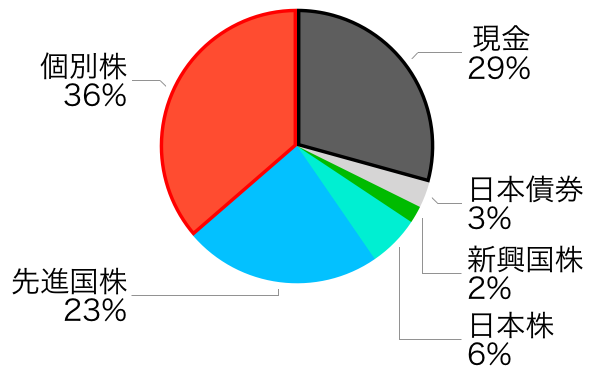

金育SEの金融資産(2019年11月)

現状の金融資産をグラフ化しました!投資クラスタの著名人達は生活防衛資金を含めていませんが、参考にしにくいので入れています。

超好景気なので、株の割合が高いのは想定どおりですが、偏ってますね〜笑

私の場合は「個別株(赤)」「現金(黒)」が特徴的なので解説します。

個別株比率が異常に高い

いきなりセオリーに反してますが、中身はすべて持株会です。

一般的には勤務先が潰れると給料&保有資産が0になるので、やらない方が良いと言われています。

ただ、私の勤務先にはE-shipという制度があります。詳細は割愛しますが「3年ごとに持株数に応じてボーナスあげるかも?」という制度です。従業員に売らないインセンティブを与えて、物言わぬ株主を増やす制度ですね笑

このボーナスの金額がかなり多いため、入社以来ずっと売らずに保持していました。が、気付けばかなりの割合を占めてます。

最近は方針を変えたので1年かけて全て売却する予定です。やっぱり多いですね、、早く売らなきゃ笑

現金比率が30%

ネットでググると、現金とリスク資産の比率を5:5にしてる方が多いです。

私の場合は、大きな出費を予定してない独身なので30%で充分です。本当は20%でも良いんです。現在は個別株の売却益を投資に回せていないため、現金が余り気味です。

生活防衛資金を確保した上で+αをいくらにすべきか?の議論であることには注意してください。

金育SEの投資戦略

円グラフの資産状況は投資を行った結果でしかありません。

結果だけ参考にしても仕方ないため、この保有割合になった投資戦略を紹介していきます。

まずは確定拠出年金

拠出金額が所得控除されて、利益も非課税の最強の制度です!キホンはこの制度です。

私の場合は、勤務先が全額拠出してくれるため所得控除は関係ないです。。

- 先進国株式を21,500円

- 日本株式を6,000円

次につみたてNISA

20年間利益が非課税になる制度です。年間40万円しか買えない制限付きですが、次のお金はここに投入します。

買うべき商品は別途取り上げますが、

- 全世界株式を28,000円

- 新興国株式を2,400円

次は持株会

前述のように持株会でかなりの額を運用しています。私の勤務先は拠出額の10%のインセンティブをつけてくれるので、多めに拠出して1単元貯まったら売却する方針に転換中です。

- 個別株式を30,000円(持株会)

最後は投資信託

残りは投資信託を購入しています。ここまでの投資割合でカバーできていない投資先を補うイメージです。

私の場合はこのように割り振りました

- 先進国株式を10,000円(証券会社の特定口座)

- 日本債券を2,000円(住宅財形)

先進国株は今もっとも伸びている資産です。相場を読むのは難しいので、伸びている相場に乗っかる形で投資しています。

債券はマイナス金利環境なのでまったく期待していません。ただ、勤務先の制度で1%のリターンがもらえます。活用した方が賢いので、少しだけ投資しています。笑

NISAの次は「投資信託の買い増し」がオススメ

つみたてNISAの次の選択肢は、インデックス投信の買い増しがオススメです。

インデックス投資信託であれば、市場の平均点を取ることができます。それでも4%くらいは普通に得られます。

私の場合は持株会を優先しましたが、一般的には投資信託を買い増すのがおすすめです。

持株会のような個別株は経験が必要になってきます。仮に持株会のリターンが5%だったなら、投資信託を買ったでしょう。

まぁ正直、個別株にも興味があって買いたい銘柄はいくつかあります。ただし、今の絶好調な相場がいつ値崩れするのかを読み切る自信がないです。私はしばらく手を出さないでしょう。

私の投資戦略を例に、つみたてNISAの次に何を買うべきか考えてみました。いかがでしたか?

まとめるとこうなります。

| 購入場所 | 投資先 | 金額 |

|---|---|---|

| 確定拠出年金 | 先進国株投信 | 21,500 |

| 確定拠出年金 | 日本株投信 | 6,000 |

| つみたてNISA | 全世界株投信 | 28,000 |

| つみたてNISA | 新興国株投信 | 2,400 |

| 証券会社の特定口座 | 先進国投信 | 10,000 |

| 勤務先の持株会 | 個別株 | 30,000 |

| 勤務先の住宅財形 | 日本債投信 | 2,000 |

| 合計 | 99,900 |

でも、、これだけ見ても、「よくわかんない」ですよね?

長くなりすぎるため割愛しましたが、投資戦略を理解する重要なキーワードが1つ抜けています。

「アセットアロケーション」という単語を聞いたことありますか?「どの投資先にどんな割合で投資をすべきか」を決める重要な考え方です。

次の記事でアセットアロケーションについて説明するので、合わせてご確認ください。

有名な投資家のアセットアロケーションも参考にしたほうが良いです。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、Twitter(@kinikuse)やFeedly, RSSに登録くださると幸いです。

まさ