当ページのリンクには広告が含まれています

ソニー健保が最強すぎる理由|出産70万円・自己負担2万円を徹底調査

この記事で伝えたいこと

- 医療費の自己負担は月2万円で頭打ち(NTT健保の2.5万円より安い)

- 出産で受け取れる一時金は合計70万円

- メンタルケアや24時間相談まで揃った「攻めの健保」

- 子育て世帯こそ、民間保険を見直す前に自社の保険証を確認すべき

こんにちは、金育SEのまさ(@kinikuse)です。

以前、「NTT健保は最強らしい」という噂を公式サイトから調べてみたら、想像以上にすごくて記事にしました。そのとき比較対象でチラッと出てきたのが、ソニーの健康保険組合です。

調べれば調べるほど、こっちも化け物でした。

先に断っておくと、私はソニーグループの社員でも組合員でもありません。だから今回も、社内でしか見られない情報は一切使いません。すべてソニー健保の公式サイトに公開されている情報だけで、その凄さを検証します。第三者が外から見て「ここまでやるのか」と驚いた、そのままをお届けします。

「子どもが生まれるから、医療保険や収入保障保険に入っておいた方がいいのかな」

「学資保険ってやっぱり必要?」

「共働きだけど、どっちかが倒れたら家計は大丈夫だろうか」

子育て世帯なら、一度は考えたことがある不安だと思います。私も子どもが生まれたとき、真っ先に保険をどうするか悩みました。

でも、その不安のいくらかは、実はあなたの会社の健康保険組合がすでに肩代わりしてくれているかもしれません。ソニー健保はその中でもズバ抜けた存在です。まずは「最強の保険証」がどこまで守ってくれるのかを見てみましょう。

この記事で分かること

- 国が2026年8月に進める高額療養費制度「改悪」の影響

- 医療費を月2万円で止める「一部負担還元金」の仕組み

- 働けなくなっても最長3年守られる傷病手当金の延長給付

- 出産・家族の健康・メンタルまでカバーする「攻めの支援」

- 退職後も75歳まで続く「特例退職被保険者制度」の価値

いよいよ来月、高額療養費制度「改悪」が始まる

本題の前に、いま多くの現役世代を直撃しようとしている制度変更の話を。

医療費が高額になっても、月ごとの自己負担には上限が設けられています。これが高額療養費制度です。一般的な年収(約370万〜770万円)なら、これまで月8万円程度が上限でした。

ところが、2026年8月からこの上限額が引き上げられます1。2027年以降は所得区分がさらに細かく分かれ、稼いでいる人ほど負担が増える方向です。

協会けんぽや一般的な健保に入っている人にとっては、はっきり言って「改悪」です。

ただ、この改悪をまるごと帳消しにしてしまう仕組みを持った健保があります。その代表格がソニー健保なんです。

【最強の理由1】医療費の自己負担が「月2万円」で止まる

ソニー健保には「一部負担還元金」という付加給付があります2。

仕組みはシンプルです。医療機関の窓口で払った自己負担額が2万円を超えたら、超えた分を後から健保が払い戻してくれる。しかも申請不要の自動支給です。

つまり、ソニー健保に入っている人の実質的な自己負担の上限は、常に月2万円(+食事代や差額ベッド代)。

先に調べたNTT健保が2.5万円だったので、それをさらに下回ります。業界でもトップクラスの安さです。

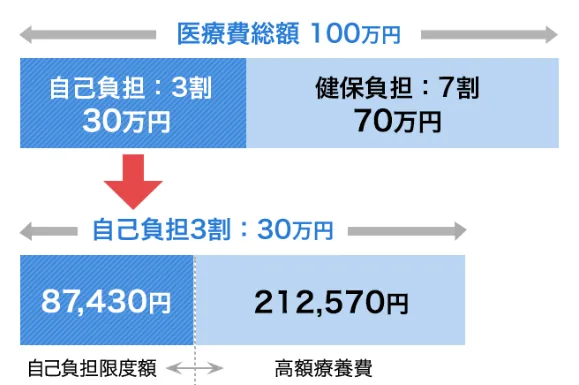

例えば、ひと月に100万円の医療費がかかったとします(3割負担で窓口支払いは30万円)。まず国の高額療養費制度だけで見ても、自己負担はここまで絞られます。

ここからさらに、ソニー健保の付加給付が上乗せされます。

| 項目 | 一般の健保(改悪後イメージ) | NTT健保 | ソニー健保 |

|---|---|---|---|

| 窓口負担(3割) | 300,000円 | 300,000円 | 300,000円 |

| 国の高額療養費 | -200,000円(仮) | -200,000円(仮) | -200,000円(仮) |

| ここまでの自己負担 | 約100,000円 | 約100,000円 | 約100,000円 |

| 健保独自の付加給付 | なし | -75,000円 | -80,000円 |

| 最終的な自己負担 | 約100,000円 | 25,000円 | 20,000円 |

国が上限を8万円から10万円、15万円と引き上げても、ソニー健保の「月2万円」というルールが変わらない限り、増えた差額はぜんぶ健保が埋めてくれます。

国の改悪を、会社の福利厚生がそのまま打ち消している。これが「最強」と呼ばれる理由です。

子どもの入院を想定してシミュレーションしてみる

「そんな高額な医療費、めったにかからないでしょ」と思うかもしれません。その通りです。

だから、もっと現実的な場面で考えます。在職中に、がんや大きな病気で半年間(6ヶ月)の高額な治療が続いた場合。共働き家庭なら、子どもの長期入院に付き添うケースに置き換えてもいいです。

- 一般の健保(改悪後): 月10万円 × 6ヶ月 = 60万円

- NTT健保: 月2.5万円 × 6ヶ月 = 15万円

- ソニー健保: 月2万円 × 6ヶ月 = 12万円

その差は、一般の健保と比べて48万円。医療費という一番読めない出費が、月2万円で頭打ちになるわけです。

ここで一度立ち止まって考えてほしいことがあります。仮に、この12万円の出費を恐れて、毎月4,000円の民間医療保険に30年間(30歳〜60歳)入り続けたとします。払い込む保険料の総額は、なんと144万円。

12万円で済む人が、144万円を先払いして備える。どう計算しても割に合わないんですよね。

民間の医療保険って、突き詰めると「不安」を売る商売です。公的な保障がここまで手厚いことを知られると、正直、売りにくくなる。だから、自分の健保の実力を先に知っておくことに意味があるんですよね。

これだけ公的保障が手厚いと分かれば、やることは一つ。重複している民間医療保険の仕分けです。

でも「自分だけで判断するのは不安…」という方もいますよね。私も新人のときに入った保険をずっと放置してました。笑。まずはプロのFPに「本当に今の保険が必要か?」を客観的に診断してもらうのが早いです。

保険ランドリーで無料相談してみる

※スマホから3分で予約可能

『みんなの生命保険アドバイザー』

【最強の理由2】働けなくなっても最長3年、収入が守られる

医療費の次に不安なのが、「働けなくなったとき」です。

病気やケガで会社を休むと、国から「傷病手当金」として給与の約3分の2が支給されます。期間は最長1年6ヶ月。これだけでも十分手厚いんですが、ソニー健保はその先があります。

「傷病手当金付加金」と「延長傷病手当金付加金」です3。

- 傷病手当金付加金: 国の給付(2/3)に、健保独自の上乗せを加えてくれる。手取りに近い水準に寄っていきます。

- 延長傷病手当金付加金: 国の給付(1年6ヶ月)が終わったあと、さらに最長1年6ヶ月、独自に給付を続けてくれる。

合わせると、最長3年間、収入の下支えが続きます。

| 制度 | 保障のイメージ | 支給期間 |

|---|---|---|

| 協会けんぽ(一般) | 給与の約2/3 | 最長1年6ヶ月 |

| ソニー健保 | 2/3+付加金の上乗せ | 最長3年 |

民間の就業不能保険は「免責期間60日」「精神疾患は対象外」など条件が細かいことが多いです。一方で健保の給付は、医師の診断があればスムーズに受け取れます。

一馬力でも共働きでも、大黒柱が倒れたときのダメージを健保がかなり吸収してくれる。「万が一のために」と高い保険料を払う前に、この土台の厚さを一度確認したいところです。

【最強の理由3】出産で「合計70万円」、子育て世帯への圧倒的な上乗せ

ここが、子育て世帯にとって一番わかりやすいインパクトだと思います。

出産すると、国の制度から「出産育児一時金」として1児につき50万円が支給されます。ソニー健保は、これに独自の「出産育児一時金付加金」として1児につき20万円を上乗せします4。

合計で、1児あたり70万円。

| 健保 | 国の一時金 | 健保の付加金 | 合計 |

|---|---|---|---|

| 一般(付加金なし) | 50万円 | なし | 50万円 |

| NTT健保 | 50万円 | +3万円 | 53万円 |

| ソニー健保 | 50万円 | +20万円 | 70万円 |

NTT健保の付加金が3万円だったので、もう比べ物になりません。しかもこれは1児につき。第2子、第3子でもそのたびに20万円が上乗せされます。

出産費用の自己負担が、ほぼ消えるレベルです。

私はいつも「学資保険で子どもの教育費を…」という話には否定的です。生命保険と資産形成は分けたい派だからです。ソニー健保の家庭なら、出産で浮いたこの20万円を、そのまま子どもの将来のための投資(親名義の新NISA)に回す方が、よっぽど大きく育つ気がします。

ちなみに、万が一のときの「埋葬料付加金」の上乗せもあります5。入り口(出産)から出口(死亡)まで、ライフイベントの手出しを削りにきている設計です。

【最強の理由4】家族の健康も守る「歯科・健診・保養所」

ソニー健保の恩恵は、社員本人だけでなく家族(被扶養者)にも及びます。特に「予防」まわりが充実しています。

- 無料の歯科健診: 加入者なら誰でも利用可能。家族も対象です6。「歯医者は痛くなってから」ではなく「タダだから定期的に診てもらう」に変えられます。インプラント(1本数十万円)になる前に防げるなら、安いもんですよね。

- 家族の健診・人間ドック: 配偶者や40〜74歳の家族も、契約健診機関で自己負担を抑えて受診できます7。早期発見できれば、結果的に家計へのダメージも小さく済みます。

- 契約保養所: 「四季倶楽部」などのリゾート施設を契約料金で利用できます8。家族旅行のコストを下げられるのもありがたいところ。

予防は、将来の医療費を防ぐ一番安い投資です。家族まるごと巻き込めるのは、子育て世帯にとって大きいです。

【最強の理由5】お金だけじゃない、「攻めの健康支援」

ここが、ソニー健保を「攻めも守りも手厚い」と言わせる部分です。

NTT健保が「お金でしっかり守る」タイプだとしたら、ソニー健保はそこに病気を未然に防ぐ支援、親の心身を支える支援まで積んでいます。給付金が出るだけじゃないんです。

| サービス | 内容 | 子育て世帯にとっての価値 |

|---|---|---|

| メンタルヘルス相談 | 面接カウンセリング年5回まで無料。電話相談も対応9 | 産後・育児ストレス・共働きの疲れの逃げ場になる |

| ベストドクターズ | 対象疾患のとき優秀な専門医の紹介・セカンドオピニオンが無料10 | いざという病気で「どの医者に診てもらうか」を任せられる |

| フィットネス補助 | 条件を満たすと月1,500円分を補助11 | 運動習慣を続けるハードルが下がる |

| 禁煙サポート(ascure) | 通院不要・アプリ完結の禁煙を健保が全額負担(約5万円相当)12 | 子どもの受動喫煙対策にもつながる |

| ファミリー健康相談 | 24時間365日、電話・Webで相談。家族も対象13 | 「夜中に子どもが発熱、受診すべき?」に即答えが返る |

個人的に「これは効くな」と思ったのが、メンタル相談とファミリー健康相談です。

子どもが小さいうちは、夜中の発熱で「これ救急に行くべき?朝まで待つ?」と何度も判断を迫られます。あのとき24時間つながる相談先があるかどうかは、親の消耗度が全然違うんですよね。お金じゃ測りにくいけど、確実にありがたい支援です。

【最強の理由6】退職後も75歳まで守られる「特退」

もう一つ、地味に効くのが「特例退職被保険者制度(特退)」です14。

これは、退職後も条件を満たせば、後期高齢者医療制度が始まる75歳まで、現役に近い手厚さの健保に留まれる仕組みです。

面白いのは、先に調べたNTT健保にはこの特退が無かったこと。つまりNTTの数少ない穴だった部分を、ソニー健保はしっかり押さえています。

加入には「ソニー健保の加入期間が通算20年以上、または40歳以降で通算10年以上」といった条件があります14。長く勤めた人ほど、老後の医療まで見通せるということです。

子育て中の「いまの安心」と、自分たちの「老後の安心」。その両方を一つの健保でカバーできる。ここまでくると、本当に至れり尽くせりです。

これだけ手厚くて、保険料は?

「そんなに手厚いなら、保険料もバカ高いんじゃないの?」と思いますよね。私もそう思って料率を見に行きました。

結論、逆でした。

ソニー健保の総保険料率は8.2%。そのうち被保険者本人の負担は4割で、本人の負担率は3.28%です15(残り6割は会社が負担)。

| 保険 | 本人の負担率(目安) |

|---|---|

| 協会けんぽ | 約5% |

| NTT健保 | 約4.5% |

| ソニー健保 | 3.28% |

手厚い保障なのに、保険料はむしろ安い。大企業の健保の中でもトップクラスの水準です。

なぜこんなことが可能なのか。ソニー健保は過去に積み上げた繰越金を活用して、いまの給付水準と料率を維持しています。KDDI健保のように、付加給付や特退を次々に廃止(改悪)している健保もある中で、この水準を守り続けているのは正直すごいです。

ただ、少子高齢化がこれだけ進む日本で、福利厚生が「未来永劫このまま」とは限りません。手厚い盾がある今のうちに、浮いたお金を新NISAなどでコツコツ育てておく。それが、最強の健保を一番賢く使い倒す方法だと思います。

同じように大手企業の健保を横並びで比べた記事もあるので、「うちの健保はどうなんだろう」という方はこちらもどうぞ。

まとめ

第三者の目で公式サイトを端から端まで読んでみて、正直うらやましくなりました。私の会社の健保も悪くないんですが、ここまでではないです。笑

ソニー健保が最強と言われる理由

- 医療費: 自己負担は月2万円で頭打ち

- 休職: 付加金+延長で最長3年の収入下支え

- 出産: 1児につき合計70万円

- 予防・支援: 歯科・健診・メンタル・24時間相談まで

- 老後: 特退で75歳まで手厚い健保に残れる

- 保険料: 本人負担率3.28%と安い

もしあなたがソニー健保に入っているなら、民間の医療保険・収入保障保険・学資保険の多くは「重複」になっている可能性が高いです。不安に煽られて新しい保険を契約する前に、まずは手元の保険証の実力を正しく理解しましょう。

そして、加入していない人も落ち込む必要はありません。大事なのは「自分の会社の健保にも、似た付加給付が隠れていないか」を確認すること。調べてみると、意外な保障が眠っていたりします。

浮いた保険料は、迷わず新NISAなどの資産形成へ。これが一番、公的保障を使い倒せる形だと思います。

関連記事

最後までお読みいただきありがとうございます。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、X(@kinikuse)もフォローいただけると幸いです。