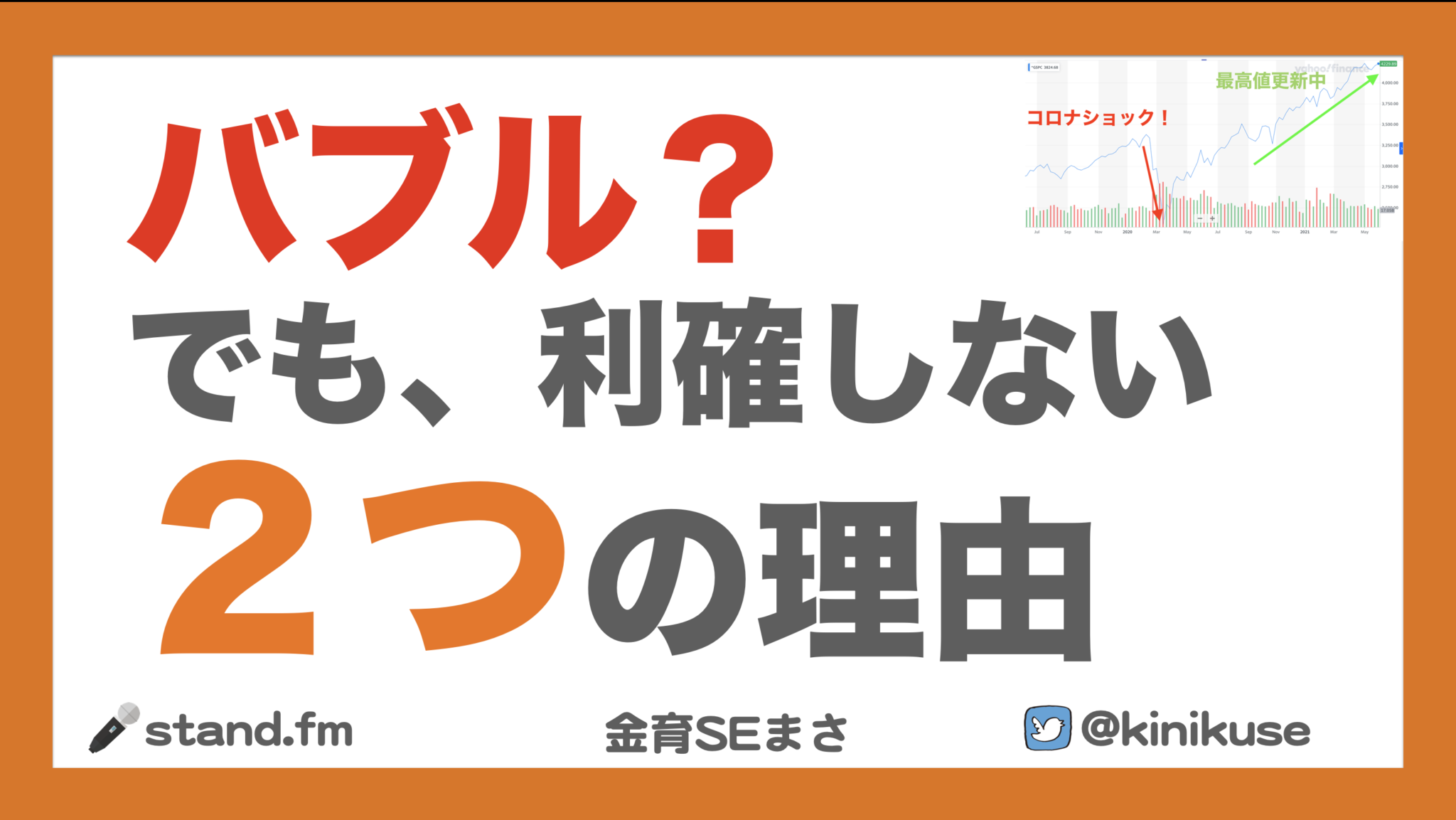

10年で33万?財形貯蓄の実験結果から学ぶ「入金力×株式」の絶対法則

この記事で伝えたいこと

- 毎月2,000円を10年間積み立てたら、悲惨な結果に...

- 安全だからと「少額の財形貯蓄」に頼ることはインフレ時代における最大の機会損失

- 資産を育てるために不可欠な「元本(入金力)」と「利回り(株式)」の掛け算

この記事で伝えたいこと

この記事で伝えたいこと

この記事で伝えたいこと

この記事で伝えたいこと

この記事で伝えたいこと

見かけの資産額に惑わされないで!為替変動と株価暴落、2つのリスクに対する「あなたの資産の暴落耐性」を、簡単なシミュレーターで今すぐチェックできます。

この記事で伝えたいこと

自分で作ったライフプラン、本当に大丈夫…? そんな疑問から、生成AIにレビューを依頼。AIとの対話を通じて、計画の強度を証明し、さらに磨き上げるためのヒントをお伝えします。

この記事で伝えたいこと

株式比率85%超のポートフォリオを公開!オルカンを主軸に、持ち株会や現金比率の調整など、資産配分の背景にある「狙い」を解説します。新NISAやインフレ環境の変化を踏まえた最新版です。この記事を読めれば、ご自身の投資戦略を見直すきっかけが見つかるはずです。

この記事で伝えたいこと

相場が大きく変動した2025年10月から投資を始める初心者に向け、具体的な投資スタイルや手順、注意点を分かりやすく解説します。「今からでも遅くないか?」という不安に、経験者の視点で答えます。

この記事で伝えたいこと

インデックス投資のデメリットと向き合い方を解説。市場平均越えは無理でも手数料の低い商品を選べばOK。経験不足は知識で補い、暇な時間は有効活用を。