当ページのリンクには広告が含まれています

NTT健保が最強と言われる理由とは?2026年改悪も無効化する付加給付

この記事で伝えたいこと

いよいよ来月、2026年8月から国の高額療養費制度が改正されます。年収によっては毎月数万円もの負担増になる可能性がありますが、NTT健保加入者には関係ありません。最強の「付加給付」がある限り、月々の実質負担上限は2.5万円のままだからです。

こんにちは、金育SEのまさ(@kinikuse)です。

「NTTの健康保険組合は最強らしい」

資産形成や節約界隈にいると、まことしやかに囁かれるこの噂。 私の勤務先はNTT系列ではありませんが、どれくらいすごいのか、以前から気になっていました。

折しも、いよいよ来月(2026年8月)から高額療養費制度の見直しがスタートします。年収によっては月額上限が数万円も引き上げられ、多くの現役世代にとって手痛い「負担増」の嵐が吹き荒れそうです1。

「もし自分がNTT健保に入っていたら、この改悪も怖くないのだろうか?」

そんな興味から、今回は2026年7月現在の最新データに基づき、NTTグループ社員が持つ「最強の盾」、NTT健康保険組合の凄さを徹底調査しました。この制度を知れば、民間医療保険に入るべきかどうか、一つの明確な基準が見えてくるはずです。

この記事で分かること

- いよいよ来月に迫った高額療養費制度「改悪」の具体的な影響額

- 国の制度変更を無効化する、NTT健保独自の「付加給付」の仕組み

- 働けなくなっても3年間給与が保障される「延長傷病手当金」の凄さ

- 家族も使える「格安人間ドック」や「無料歯科検診」の活用法

いよいよ来月スタート!高額療養費制度「改悪」の中身

まずは、来月の2026年8月に迫った国の制度変更についておさらいしましょう。

高額療養費制度とは、医療費が高額になった場合でも、月ごとの自己負担額に上限を設ける制度です。これまでは、一般的な年収(約370万〜770万円)の場合、月額8万円程度が上限でした。

しかし、2026年8月からこの上限額が一律で引き上げられます。さらに2027年以降は所得区分が細分化され、年収が高い層ほど負担が増える仕組みに変わろうとしています1。

今まで「医療費なんて月10万円もあれば足りる」と言われていた常識が、崩れようとしています。一般の健康保険組合や協会けんぽ加入者にとっては、紛れもない「改悪」ですね。

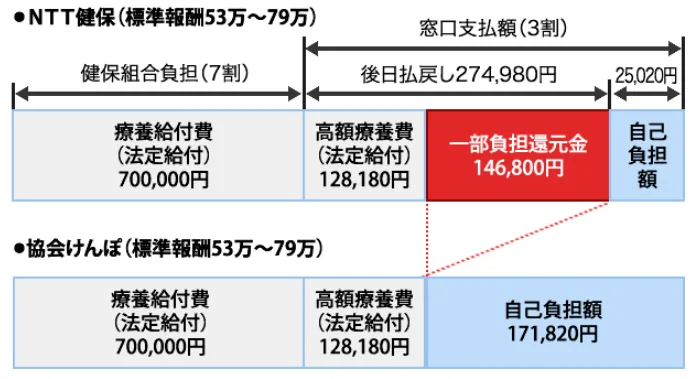

【NTT健保が最強の理由1】国の改悪を無効化する「一部負担還元金」(自己負担2.5万円)

ここからが本題です。なぜNTT健保が「最強」と言われるのか。それは、国が定める上限額を超えた分を、健保組合が肩代わりしてくれる「付加給付」があるからです。

NTT健保には「一部負担還元金」という制度があります2。これは、医療費の自己負担額(月額)から25,000円を差し引いた額を払い戻してくれる仕組みです。

つまり、NTT健保加入者の実質的な自己負担上限は、常に25,000円(+食事代や差額ベッド代など)なのです。

例えば、ひと月に100万円の医療費がかかったとしましょう(3割負担で窓口支払いは30万円)。

| 項目 | 一般の健保(改悪後イメージ) | NTT健保 |

|---|---|---|

| 窓口負担(3割) | 300,000円 | 300,000円 |

| 国の高額療養費 | -200,000円(仮) | -200,000円(仮) |

| ここまでの自己負担 | 約100,000円 | 約100,000円 |

| NTT健保の付加給付 | なし | -75,000円 |

| 最終的な自己負担 | 約100,000円 | 25,000円 |

国の制度で自己負担上限が8万円から10万円、15万円と上がったとしても、NTT健保の「自己負担2.5万円」というルールが変わらない限り、増えた差額はすべて健保が埋めてくれます。

国の制度改悪を、健保組合の福利厚生が完全に無効化している。これが「最強」と言われる所以です。

独自シミュレーション:現役時代のリアルなリスクで比較する

「人生で5回も長期入院するわけない」と思うかもしれません。その通りです。 では、もっと現実的に「在職中に、がん等の大きな病気で半年間(6ヶ月)の高額な治療が続いた場合」をシミュレーションしてみましょう。

- 一般の健保(改悪後): 月10万円 × 6ヶ月 = 60万円

- NTT健保: 月2.5万円 × 6ヶ月 = 15万円

その差額は45万円です。「なんだ、その程度か」と思うかもしれませんが、ここからが重要です。

仮に、この45万円の出費を恐れて、毎月4,000円の民間医療保険に30年間(30歳〜60歳)加入したとします。払い込む保険料の総額はなんと144万円にもなります。 つまり、「15万円の出費」で済むNTT健保加入者が、わざわざ144万円も払って民間保険で備えるのは、どう考えても割に合わないんですよね。

これだけ公的保障(特に健康保険)が手厚いと分かれば、やることは一つです。不要な民間医療保険の解約や仕分けですね。 でも、「自分だけで判断するのは不安...」という方は、まずはプロのFPに相談して「本当に今の保険が必要か?」を客観的に診断してもらいましょう。

保険ランドリーで無料相談してみる ※スマホから3分で予約可能

『みんなの生命保険アドバイザー』

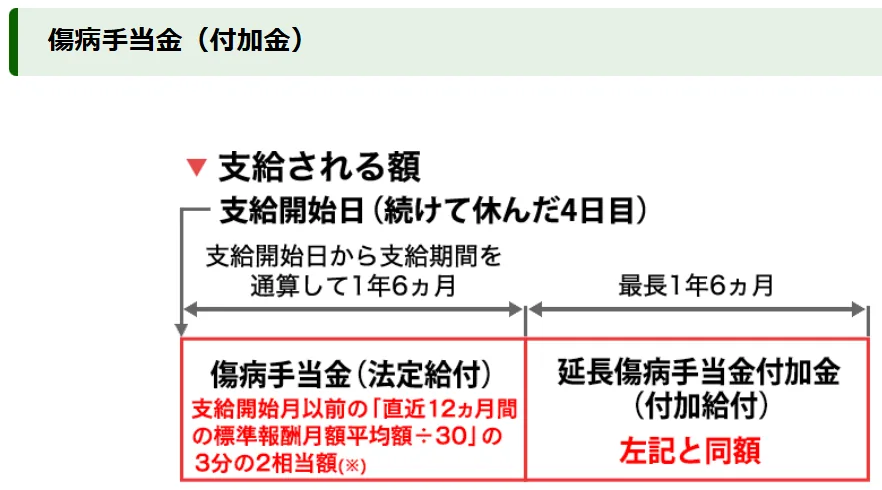

【NTT健保が最強の理由2】働けなくなっても「3年間」給与が守られる(延長傷病手当金)

もう一つ、忘れてはならないのが「働けなくなった時」の保障です。

病気やケガで会社を休んだ場合、国から「傷病手当金」として給与の約2/3が支給されます。支給期間は最大1年6ヶ月です。これだけでも十分手厚いですが、NTT健保はさらにその先があります。

「傷病手当金付加金」と「延長傷病手当金付加金」です。

- 傷病手当金付加金: 国の給付(2/3)に加え、給与の約18%を上乗せ。(合計で手取りに近い額が貰えることも)

- 延長傷病手当金付加金: 国の給付(1年6ヶ月)が終わった後、さらに1年6ヶ月、給与の2/3相当を独自に支給3。

つまり、最長で3年間、給与の2/3程度の収入が保証されるのです。

民間の就業不能保険は、「免責期間60日」や「支払い対象外の精神疾患」など条件が厳しいことが多いですが、健保の給付は医師の診断があればスムーズに受け取れます。

「万が一働けなくなったら...」という不安のために高い保険料を払うくらいなら、この最強の公的保障を信じて、浮いた分を貯蓄や投資に回す方がよっぽど合理的ですよね。

【NTT健保が最強の理由3】家族の健康も守る「配偶者ドック」と「無料歯科検診」

NTT健保の恩恵は、社員本人だけでなく家族(被扶養者)にも及びます。特に「予防」に関する補助が充実しています。

通院ドック(家族向け)の衝撃

通常、人間ドックを自費で受けると4〜5万円はかかります。しかし、NTT健保の被扶養配偶者なら、提携医療機関でのドックが自己負担6,000円程度で受けられます(年齢や条件により無料になるケースも)。

家族の健康リスクを早期発見できれば、結果的に家計へのダメージも最小限に抑えられます。これも立派な「お金を守る」活動です。

無料歯科検診の凄さ

意外と知られていないのが「無料歯科検診」です4。

- 内容: 虫歯チェックだけでなく、歯周病検査、さらに矯正・審美・インプラントの相談(各15分)まで無料。

- 回数: 年度内に2回まで無料。

- 対象: 被保険者だけでなく、被扶養者(家族)も対象。

全国の提携歯科医院で受診できます。「歯医者は痛くなってから行くもの」ではなく、「タダだし定期的に診てもらうもの」になります。将来のインプラント代(1本数十万円)を防ぐ最大の投資です。

直営保養所が安すぎる

直営の保養所(箱根、鬼怒川、水上、山中湖)も忘れてはいけません。5

- 破格の安さ: 1泊2食付きで約6,000円〜。

- 高いクオリティ: 豪華な会席料理や源泉掛け流しの温泉が楽しめる。

- 家族もOK: 被保険者が一緒なら、扶養外の両親や子、孫までもメンバー料金で宿泊可能。

| 施設名 | メンバー料金(大人1名) | 特徴 |

|---|---|---|

| パノラマイン山中湖 | 5,550円〜 | 富士山を望む絶景で大満足 |

| 水上 紫明館 | 6,110円〜 | 利根川のせせらぎと美肌の湯 |

| 鬼怒川 碧流 | 7,160円〜 | 全室リバービューの贅沢な立地 |

| 箱根 風の音 | 9,210円〜 | 仙石原の閑静な立地と本格会席 |

※2026年7月現在の調査情報(1泊2食付)。シーズンにより変動あり。

「安いからボロいのでは?」と思うなかれ。満足度はかなり高いんですよね。

【NTT健保が最強の理由4】出産や万が一の時にも手厚い「上乗せ給付」

医療費や休職時だけでなく、人生の大きなライフイベントに対しても独自のサポートがあります。

- 出産育児一時金付加金: 国の制度で支給される出産育児一時金(原則50万円)に加え、NTT健保では一律30,000円の付加金が上乗せされます6。他の大手健保(5〜10万円程度)に比べるとやや控えめな金額ではありますが、それでも上乗せがあるのはありがたいですね。

- 埋葬料付加金: 万が一、被保険者や家族が亡くなった場合、国の埋葬料(5万円)に加えて健保から5万円の上乗せ支給(合計10万円)があります7。

こうした「いざという時」の手出しを極力減らしてくれる点が、最強と言われるゆえんです。

注意点:最強のNTT健保にも死角あり?退職後の制度について

ここまで最強のメリットを紹介してきましたが、一つだけ注意点があります。それは「特例退職被保険者制度(特退)」が存在しないことです。

一部の大企業(トヨタやJALなど)の健保には、定年退職後も後期高齢者医療制度(75歳)まで現役時代と同じ健保に留まれる「特退」があります。しかし、NTT健保にはこれがありません8。

退職後は原則として以下のいずれかを選ぶことになります。

- 任意継続(最長2年、保険料は全額自己負担)

- 国民健康保険(市区町村)

- 家族の扶養に入る

でも、現役時代の保障がこれだけ手厚いことは間違いありません。最強の健保で守られているうちに、浮いたお金を新NISAなどでしっかり運用して「老後の医療費」を自分で備えておくのが、一番賢いやり方だと思います。

NTT健保の保険料は高い?安い?

ここまで手厚い保障があると、「その分保険料が高いのでは?」と気になりますよね。

結論から言うと、協会けんぽよりは安いですが、業界最安水準ではありません(2026年7月現在)。

例えば、協会けんぽの保険料率(東京・40歳未満)は約10%(労使折半で本人は5%程度)ですが、NTT健保は9%台前半(本人は4.5%程度)で推移していることが多いです。これだけでも十分お得ですが、世の中にはトヨタやソニー、証券業界など、さらに保険料が安い健保組合も存在します。

「他の大企業の健保はどうなんだろう?」「保険料のランキングが知りたい」という方は、ぜひ以下の記事もチェックしてみてください。NTT健保を含めた主要10社の比較をまとめています。

同業他社の最新動向:維持される「最強」と、忍び寄る「改悪」

NTT健保がこれほど手厚い保障を維持している一方で、同じ大手通信キャリアであるKDDI健保では、近年大きな制度変更(実質的な改悪)が相次いでいます。9 10

【KDDI健保で相次ぐ付加給付の廃止】

- 出産関連の付加給付: 2023年末〜2024年3月にかけて、「出産育児一時金付加金」および「出産手当金付加金」が廃止されました。

- 傷病手当金付加金: 2024年3月末をもって、法定(2/3)への上乗せ分が廃止。

- 特例退職被保険者制度(特退): 2025年3月をもって制度自体が廃止。

かつてはNTTと並び「最強クラス」と称された健保でも、財政状況によってはこうした縮小があり得るのが現実です。NTT健保の凄さは、こうした周囲の改悪トレンドに抗い、現在も「3年間の保障」や「充実した付加給付」を死守している点にこそあります。

ただし、少子高齢化が著しいスピードで悪化している日本では福利厚生も「未来永劫、今のまま」とは限りません。最強の盾がある今のうちに、賢く貯蓄や投資を進めておくことが、真の安心につながるはずです。

まとめ

2026年の制度改正は確かに「改悪」ですが、NTT健保加入者にとっては、その影響を最小限に抑えられる恵まれた環境にあります。

NTT健保が最強の理由

- 医療費: 月額上限2.5万円(付加給付)

- 休職: 最長3年間の所得補償(延長給付)

- 予防: 格安ドックと無料歯科検診

もしあなたがNTT健保に加入しているなら、すでに民間保険では太刀打ちできない「最強の保険」を持っています。不安に煽られて新しい保険を契約する前に、まずは手元の保険証の力を正しく理解しましょう。

医療保険を見直したら、次は「その他の固定費」も最適化しよう

医療保険の仕分けが終わって「なんだ、国の制度で十分じゃないか」と気づけた方は、もう一歩踏み込んで家計全体の固定費削減(横展開)にチャレンジしてみませんか?

例えば、毎年「電気代」を年次リバランスしたり、車の更新タイミングで「自動車保険」を比較するだけでも、無理なく年間数万円の節約に繋がります。

浮いた保険料や固定費は、迷わず新NISAなどの資産形成へ。それが、最強の健保を使い倒す最適解だと思います。

関連記事

最後までお読みいただきありがとうございます。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、X(@kinikuse)もフォローいただけると幸いです。