感度分析 — どの前提が結果を一番動かすか

FIRE計画を立てるとき、いちばん悩ましいのが「いつ辞めるか」です。2年早く辞めたら成功確率はどれくらい落ちるのか、逆にあと4年がんばったらどこまで安全側に振れるのか。頭の中だけで比べても、なかなか判断がつきません。

感度分析は、この「FIRE年齢を前後にずらしたら成功確率がどう動くか」を棒グラフで一気に並べて見せる機能です。いま設定している予定FIRE年齢を基準に、少し早めた場合から数年遅らせた場合までをまとめて計算します。このページのタイトルは「どの前提が結果を一番動かすか」ですが、いまのLIFIREが自動で振ってくれるのはFIRE年齢です。生活費やリターンといった他の前提は、値を手で変えて分析し直すことで同じように効き目を比べられます。まだプランがない人は、LIFIREを開くから基本の入力だけ済ませておいてください。

対象画面

分析ページ(/analysis)→「高度な分析」セクション → "FIRE達成確率の感度分析" カード

世帯全体をまとめて計算するため、本人・配偶者タブの切り替えはありません。

このページで分かること

-

FIRE年齢をずらすと成功確率がどれだけ動くか

-

同じ乱数で比べる「フェアな比較」のしくみ

-

棒グラフの色と、年齢を計画に反映する手順

何を、いくつのパターンで計算しているか

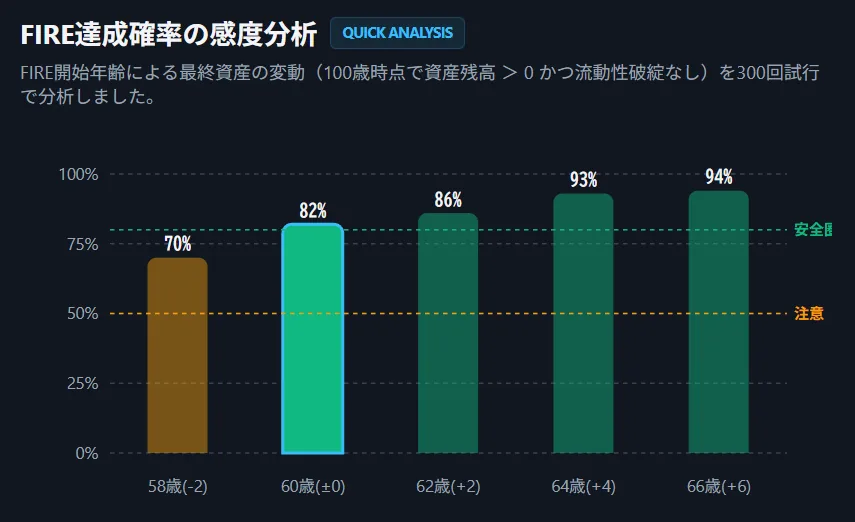

分析画面の "FIRE達成確率の感度分析" ボタンを押すと、いまの予定FIRE年齢を基準に、-2歳・±0・+2歳・+4歳・+6歳の最大5パターンを計算します。いまの年齢より手前になってしまうパターンは、辞められないため自動的に外れます。

それぞれのパターンで、モンテカルロ試行を300回(初期値)ずつまわします。ここでの成功は「想定寿命の時点で資産が残っていて、途中で現金不足も起こさなかった」ケースです。その割合が、そのまま各年齢の達成確率になります。 5パターン×300回のため、計算はそこそこ重めです。

「同じ乱数」で比べているのがミソ

この機能でいちばん効いている工夫が、全パターンで同じ乱数のセットを使い回しているところです。共通乱数(CRN)と呼ばれるやり方で、こうすると「相場のクジ運」の影響がパターン間でそろいます。

もし年齢ごとに違う乱数で回すと、「+2歳のほうが成功率が高いのは、たまたま良い相場を引いただけ」というノイズが混ざってしまいます。同じ相場のシナリオを全パターンに当てて比べることで、純粋にFIRE年齢を動かしたぶんの差だけが棒グラフの高さに出ます。 比較の信頼性を支えている工夫です。

なお、FIRE年齢をずらすと、それに連動する収入フェーズや退職金の時期も一緒に動きます。「あと2年働く」を選べば、その2年ぶんの収入や退職金の増加も織り込まれます。手動で絶対年齢を固定した設定は、連動せずそのまま保たれます。

棒グラフの読み方と、計画への反映

計算が終わると、年齢ごとの達成確率が棒グラフで並びます。

色の意味はシンプルで、80%以上が緑(安全)、50〜80%が黄(注意)、50%未満が赤(危険)です。グラフには80%と50%のところに目安の線も引かれるので、自分の基準年齢がどのゾーンにいるかひと目で分かります。

棒をクリックすると、その年齢の "失敗内訳" (資産枯渇か流動性破綻か、枯渇年齢の中央値や最悪値)が下のパネルに切り替わって出ます。「+2歳にすると緑に届くのか」「-2歳だと何が原因で失敗が増えるのか」を、年齢ごとに突き合わせられます。

気に入った年齢が見つかったら、そのパネルの "適用" ボタンから、その年齢を予定FIRE年齢として計画にそのまま反映できます。反映すると収入フェーズや退職金の時期も同期されるため、確認ダイアログでワンクッション置いてから切り替わる作りになっています。

次に読む

FIRE年齢という一番大きなレバーの効き目が見えたら、もう一段深く、相場のばらつきそのものと向き合ってみましょう。取り崩しの順番で税金がどう変わるかを知りたい人は、NISAの扱いのページもどうぞ。