目的別・個別資産管理 — サテライト投資の設定

資産の中には、世帯全体の配分とは別のロジックで動かしたいお金があります。会社の持株会、子どもの学費のために買った国債、応援したくて持っている個別株。こういう資産は、全体のリバランスに巻き込みたくないし、生活費が足りないからといって勝手に売られても困ります。

LIFIRE(開く)の「目的別・個別資産管理」は、そのための隔離スペースです。ここに登録した資産は、世帯共通の目標アセットアロケーションの外側で独立して管理され、生活費不足時の自動取り崩しの対象にもなりません。コア(世帯共通)に対するサテライト(衛星)という位置づけです。

対象画面

「資産運用」タブ → 個人別設定 → 目的別・個別資産管理

設定は本人・配偶者タブで人ごとに分かれます。配偶者ありの設定にしている場合は、タブを切り替えてそれぞれの枠に登録してください。

このページで分かること

-

どんな資産をここに登録すべきか

-

資産ごとの登録項目(評価額・簿価・投資対象・利回りの独自設定)

-

積立ルールと、保持・一括売却・期間売却の出口ルール

資産を登録する — 名称から利回りまで

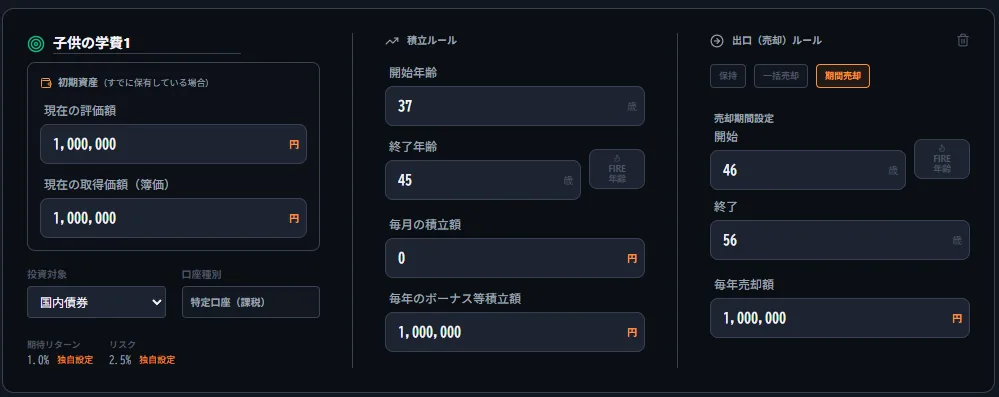

"新しい目的別資産を追加" を押すと、資産のカードが1枚増えます。まず "名称" (持株会、学資用国債など、あとで見て分かる名前)を付けて、すでに保有している資産なら初期資産として現在の "評価額" と "取得価額(簿価)" を入れます。これから積み立てを始める資産なら、初期資産は0のままで大丈夫です。

取得価額(簿価)とは

簿価は、その資産を買うのに実際に払った金額の合計(取得原価)です。いま値上がりしていても、買ったときいくらだったかを入れます。

評価額(いまの時価)と簿価の差が "含み益" で、売却時にはこの含み益に約20.315%が課税されます。簿価を空欄や0のままにすると含み益が過大に計算され、売却時の税金が実態より重く出ます。 持株会のように長年かけて買い増した資産は、証券口座の取得単価×株数などから概算で入れておくと精度が上がります。この関係は、コア資産の特定口座(投資)とまったく同じ考え方です。

"投資対象" は、資産クラスのリストから選びます。ここで選んだクラスの期待リターンとリスクが初期値として当てられます。カードの下部にある "独自設定" を押せば、この資産だけの利回り・リスクに上書きできます。 持株会のように「株式だけど市場平均とは値動きが違う」資産や、個人向け国債のように利回りがほぼ読める資産は、ここで実態に合わせておくと精度が上がります。「解除」を押せばいつでもクラスの既定値に戻せます。

口座種別は、カード上に特定口座(課税)かNISA(非課税)かが表示され、売却時の課税がそれに応じて変わります。新しく追加した資産は特定口座扱いで登録されます。

積立ルール — いつからいつまで、毎月いくら

カードの中央が積立ルールです。開始年齢と終了年齢で積立期間を区切り、毎月の積立額と、毎年のボーナス等積立額(年1回の上乗せ)を入れます。持株会で「毎月2万円+賞与月に上乗せ」のような積み方をしている人は、この2つの欄で再現できます。

終了年齢には炎アイコンの "FIRE連動" チェックが付いていて、オンにすると予定FIRE年齢まで積み立てる設定になります。 「リタイアと同時に持株会も終わり」という想定なら、ここをオンにしておけばFIRE年齢を動かすたびに追従します。FIRE年齢との連動の仕組みはライフイベント(タイムライン)にまとめています。

出口ルール — 保持・一括売却・期間売却の3択

このセクションのいちばんの特徴が、資産ごとに出口(売却)ルールを決められることです。自動取り崩しの対象外なので、いつどう手放すかを自分で指定する必要があります。 選択肢は3つで、選ぶと追加の入力欄が変わります。

| 出口ルール | 動き | 追加で入れる項目 |

|---|---|---|

| 保持 | 売らずに持ち続ける | なし |

| 一括売却 | 指定した年齢で全部売る | 売却年齢(FIRE連動可) |

| 期間売却 | 指定期間に毎年少しずつ売る | 開始・終了年齢(FIRE連動可)、毎年売却額 |

"保持" は、生涯売らずに運用し続ける想定です。相続まで持ち切るつもりの株などはこれです。 "一括売却" は、学資用の資産を子の進学のタイミングでまとめて現金化する使い方。 "期間売却" は、退職後の何年かに分けて毎年決まった額ずつ崩す、年金の上乗せのような使い方ができます。

一括売却・期間売却とも、売却のタイミングは積立の終了年齢より後に置く必要があります。積み立て中に売り始める設定になっているとカードに警告が出るので、そのときは年齢を見直してください。売却された資金は世帯のコア資産に合流し、以降はコアの目標配分に従って運用されます。 その後の家計を支えるお金として資産推移グラフに反映されます。

設定例 — こう使う

言葉だけだとイメージしにくいので、代表的な2つの使い方を、設定の流れで示します。

例1: 学費を国債で貯めて、進学の時期に取り崩す

使う時期が決まっている教育資金を、値動きの大きい株式ではなく個人向け国債で用意し、進学に合わせて計画的に取り崩すパターンです。

- 名称: 「教育資金(国債)」など

- 投資対象: 債券系のクラスを選び、独自設定で利回りを国債の実勢に寄せる

- 積立ルール: 子が生まれた年から10年ほど、毎月一定額を積み立てる

- 出口ルール: "期間売却" を選び、高校〜大学の時期に毎年決まった額を取り崩す

こうすると、コア資産(世帯共通の株式配分)の値動きに教育資金を巻き込まず、必要な時期に必要な額を確保できているかを、この資産単独のグラフで追えます。考え方の背景は、こちらの記事で詳しく解説しています。

例2: 持株会を退職時にまとめて手放す

在職中は持株会でコツコツ積み立て、退職と同時に全部売って、その資金をコアのインデックスに移すパターンです。

- 名称: 「持株会」など

- 投資対象: 国内株のクラスを選び、独自設定で自社株らしいリスクに調整する

- 積立ルール: 現在から退職まで、毎月の給与天引き額+賞与月の上乗せを入れ、終了年齢の "FIRE連動" をオンにする

- 出口ルール: "一括売却" を選び、売却年齢のFIRE連動をオンにする

FIRE連動をオンにしておけば、予定FIRE年齢を動かすたびに、積立終了も一括売却も一緒に追従します。 売却した資金は世帯のコア資産に合流し、以降はコアの目標配分で運用されるので、コアを全世界株(オルカン)中心にしていれば、退職を境に自社株が実質的にインデックスへ置き換わる動きを再現できます。

目的別資産の残高推移グラフで育ち具合を確かめる

各カードの下には、この目的別資産だけの残高推移グラフが出ます。世帯全体の資産推移に埋もれず、その資産単独の伸びを追えるので、「学費のタイミングでちゃんと育っているか」をピンポイントで確かめられます。積立額や出口ルールを変えたら、目標の年齢で必要な額に届いているかをここで確認するのが早いです。

次に読む

サテライトを設定したら、コア側の配分や全体の資産推移とあわせて眺めてみましょう。隔離した資産が世帯全体のどこを支えているかが見えてきます。