年金 — 受給額はどう見積もられるか

FIRE後の家計で、意外と結果を左右するのが公的年金です。65歳あたりから入ってくる年金が月いくらなのかで、それまでに取り崩す資産のペースが変わります。ただ「自分は将来いくらもらえるのか」を正確に出すのは難しく、ここをどんぶり勘定で置いてしまう人は多いはずです。

LIFIRE(開く)では、お手元のねんきん定期便(ハガキ)の数字を転記することで、そこそこ精度の高い受給見込みを出せます。ハガキに載っている実績と、これからの働き方の予測を合成する、という考え方です。このページでは、入力項目とデフォルト値の考え方を説明します。「何歳から受け取るべき」といった判断はあなたに委ねる作りなので、損得の助言はしません。

対象画面

「公的年金」タブ

配偶者ありの設定にしている場合は、配偶者分の年金は画面内の "配偶者" タブで別に設定します。配偶者の設定がまだの場合はタブの代わりに案内が表示されます。配偶者を有効にする手順は設定にまとめています。

このページで分かること

-

ねんきん定期便のどの数字を、どこに転記するか

-

受給開始年齢を変えると受給額がどう動くか

-

将来の不確実さを見込む「割引率」の考え方

1. ハガキの実績を転記する

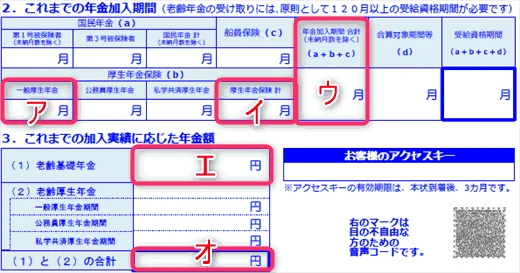

年金設定の入り口は、ねんきん定期便のハガキです。画面には「ア〜オ」の記号でどこを見ればいいか案内が出るので、ハガキの同じ記号の数字をそのまま写していきます。

ハガキの裏面「これまでの加入実績」を見ながら、次の5か所を転記します。

| 記号 | ハガキのどこを見るか | 入れる値 | 単位 |

|---|---|---|---|

| ア | 「2. これまでの加入期間」→ 厚生年金保険(b) の「一般厚生年金 計」 | 一般厚生年金の加入月数 | 月数 |

| イ | 同 → 厚生年金保険(b) の「厚生年金保険 計」 | 厚生年金全体の加入月数 | 月数 |

| ウ | 同 → 「年金加入期間 計(a+b+c)」 | 国民年金・厚生年金などを合わせた加入期間 | 月数 |

| エ | 「3. これまでの加入実績に応じた年金額」→ (1) 老齢基礎年金 | 老齢基礎年金の年額 | 円/年 |

| オ | 同 → 「(1)と(2)の合計」 | 老齢基礎年金+老齢厚生年金の合計 | 円/年 |

このほか、ハガキが作られた年月を "実績の基準日" として入れます。ここまでが「今までの実績」です。

ここで入れるのは過去の実績だけで、これから先の分は自動で上乗せされます。 LIFIREは、この実績値に「収入」タブで設定した将来の勤務予測を合成して、受給開始時点での見込み額を組み立てます。だから、収入フェーズをきちんと入れておくほど、年金の見積もりも実態に寄ります。

ハガキが手元にない場合でも、分かる範囲の数字を入れれば試算は動きます。精度は落ちるので、あとで取り寄せて直すのがおすすめです。

2. 受給開始年齢を動かしてみる

年金は、受け取り始める年齢を選べます。LIFIREでは60歳から75歳の範囲で設定でき(初期値: 65歳)、この年齢をずらすと受給額が連動して変わります。年齢の隣には "受給開始月" のセレクトもあり、誕生月から11ヶ月後までの12択で、1ヶ月単位でも指定できます。

基準は65歳で、そこから1ヶ月早めるごとに0.4%減り、1ヶ月遅らせるごとに0.7%増えます。 公的年金の繰上げ・繰下げのルールを、そのまま補正率として反映しています。画面には "65歳0ヶ月比" で今の設定が何%になるかが表示されるので、たとえば70歳まで遅らせたら受給額がどれだけ増えるかをその場で確かめられます。繰上げと繰下げのどちらが得かは寿命や他の収入との兼ね合いで変わるので、あえて正解を出さず、両方の数字を見比べられる形にしてあります。

在職老齢年金(働きながら受け取ると一部止まる)

受給を始めたあとも高い報酬を得ていると、在職老齢年金という仕組みで厚生年金の一部が支給停止になることがあります。年金の月額と月収の合計が基準額を超えると、超えた分の半額だけ厚生年金が止まる、という制度です。 LIFIREは基準額を月65万円としてこれを自動判定します(画面にも「65万円壁」と表示されます)。

効いてくるのは、FIREしてから少しだけ働くプランや、年金をもらいながら顧問・非常勤で収入を続けるプランです。収入タイムラインで受給開始年齢以降にも就労フェーズを置いている場合は、年金の受給見込みが額面より減ることがあるので、プレビューで実際の受給額を確かめてください。

3. 割引率で「将来の不安」を織り込む

年金には、もう一つ "将来受け取る年金額の割引率" という設定があります。これは、マクロ経済スライドや将来の制度変更で実際の受給額が見込みより目減りするかもしれないリスクを、保守的に見積もるための係数です。

通常(100%、初期値)・保守(80%)・悲観(50%)のボタンが用意されていて、自由入力もできます。80%にすれば、見込み額の8割しか受け取れなかった場合の家計を試せます。

将来の年金がどうなるかは、正直だれにも分かりません。一点で決め打ちするのではなく、割引率を下げた悲観シナリオでも資産が持つかを確かめておくと安心です。 受給見込みのサマリーには、年額・月額換算・支給1回分(2ヶ月)と、老齢基礎年金・老齢厚生年金それぞれの補正後の内訳まで出るので、どこがどう効いているかを追えます。

なお、加給年金・振替加算・中高齢寡婦加算といった加算や、マクロ経済スライドの年ごとの動きは、この年金予測では考慮していません(現時点では将来対応の部分です)。とくに中高齢寡婦加算は遺族年金への加算なので、老齢年金を見積もるこの画面には現れません。 ただし遺された配偶者の保障を測る必要保障額診断では、中高齢寡婦加算も含めて別途計算されます。そこは割り切って使ってください。

年金受給見込みプレビューで世帯合算を確かめる

画面の下部には「年金受給見込み」のプレビューが表示されます。老後に受け取る公的・私的年金の累計が、本人年金と配偶者年金の2系列に色分けされた積み上げグラフとして年齢ごとに並び、世帯合算の累計額も表示されます。 本人・配偶者の老齢基礎年金・老齢厚生年金に加え、iDeCoなどの私的年金の受給予測も合算した数字です。

配偶者分の年金は、配偶者タブで設定した内容がこのプレビューに反映されます。片方しか入れていないと、その分だけグラフが薄くなるので、世帯で見たときの厚みをここで確認してください。

次に読む

年金の見込みが出たら、それにかかる税金や、他の収入との組み合わせを見ていくと、老後の手残りがくっきりしてきます。年金にも税金や社会保険料はかかるので、そちらとあわせて眺めるのがおすすめです。