モンテカルロ分析 — FIRE成功確率の見方

ダッシュボードの資産推移グラフは、相場が毎年きっちり同じ利回りで育つ前提の「一本道」です。実際の相場は良い年も悪い年もバラバラの順番でやってくるため、同じ平均リターンでも、その順番次第で最後の資産額は変わります。

モンテカルロ分析は、この相場のばらつきを何百回もシミュレーションして、FIRE計画が「何%の確率で最後まで資産が持つか」を成功確率として出す機能です。一本道の試算では見えない、悪いほうに転んだときの幅まで確かめられます。まだ結果を出していない人は、先にLIFIREを開くから基本プロフィールだけ入れておいてください。

対象画面

分析ページ(/analysis)→「高度な分析」セクション → "モンテカルロ分析" カード

世帯全体をまとめて計算するため、本人・配偶者タブの切り替えはありません。結果はモーダルで表示されます。

このページで分かること

-

成功確率と「ダッシュボード試算の位置」の読み方

-

枯渇年齢と、資産枯渇・流動性破綻の内訳のちがい

-

資産推移の確率バンド(中央値と下振れ)の見方

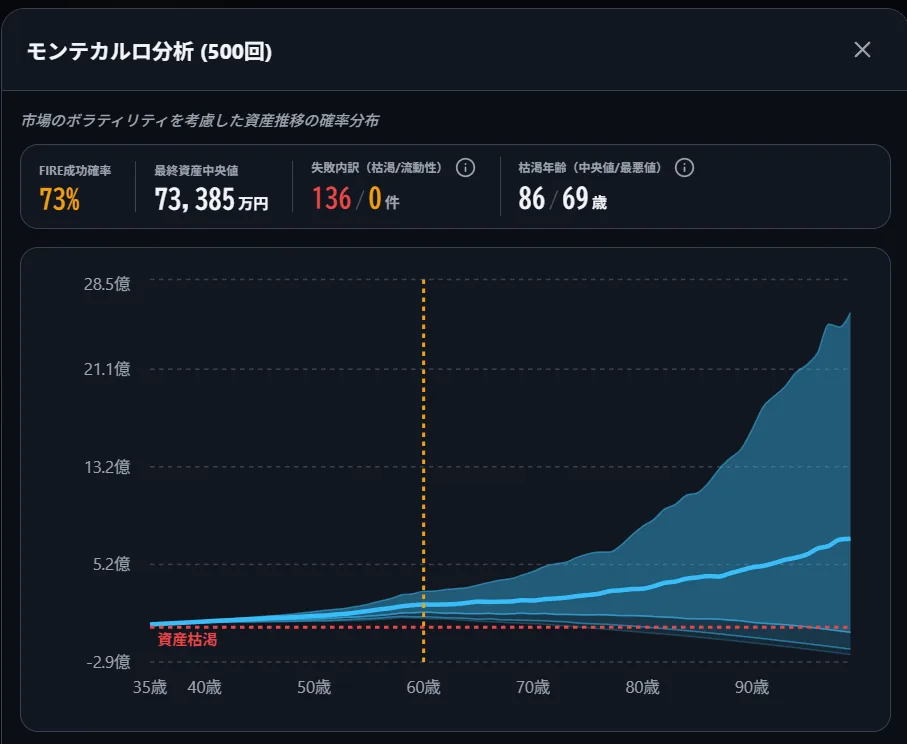

成功確率は「何回、破綻しなかったか」

分析画面の "モンテカルロ分析" ボタンを押すと、500回(初期値)ぶんの試行が一気に回ります。いちばん大きく出る "FIRE成功確率" は、回した試行のうち、最後まで資産が尽きなかった本数の割合です。500回まわして450回が生き残ったなら90%、という数え方になります。

画面では、90%以上なら緑、70%以上なら黄、それ未満は赤で色分けされます。「60歳でFIRE」と一点で決め打ちするより、その計画の成功率まで見たほうが判断の材料になります。 ここが赤や黄なら、FIRE年齢か生活費か、どこかの前提を見直す合図です。

入力したリターンは「複利の実効値」として扱われる

投資の期待リターンに入れた数字は、LIFIREでは「毎年の中央値として複利で効く実効利回り」として扱われます。つまり、たくさん試行したときの真ん中(中央値)の結末が、入れたリターンにおおむね一致するように作ってあります。2026年7月の更新でこの扱いにそろえました。

これはサマリーに出る "ダッシュボード試算の位置(P○○)" とつながる話です。一本道の試算は毎年きっかり期待リターンで伸びるので、ばらつきを織り込んだ分布の中では中央値(P50)より上のほうに来ます。P60やP70あたりに出ることが多く、これは一本道の試算がやや強気寄りの絵だったというだけで、故障ではありません。 ここを知っておくと、ダッシュボードの数字を過信せずに済みます。

枯渇年齢と、失敗の内訳を見る

失敗した試行だけを取り出した数字も出ます。 "枯渇年齢(中央値/最悪値)" は、資産が尽きた試行が何歳で破綻したかの統計です。中央値は失敗パスの半分がこの歳より手前で力尽きたライン、最悪値はいちばん早く尽きた歳です。どちらも若いほど深刻な結果と読みます。

もう一つの "失敗内訳(枯渇/流動性)" は、失敗を2種類に分けて見せます。ここは意味が違うので、混同しないよう注意してください。

| 失敗の種類 | 中身 | 打ち手の方向 |

|---|---|---|

| 資産枯渇 | 生涯の収支が赤字で、資産そのものが尽きた失敗 | 生活費やFIRE年齢など、計画の土台を見直す |

| 流動性破綻 | 生涯で見れば黒字なのに、ある時点で現金が足りなくなった失敗 | 現金クッション(生活防衛資金)を厚くすると回避できることがある |

流動性破綻が多めに出ているなら、資産の総量ではなく現金の持ち方の問題です。 同じ「失敗」でも、手当ての方向がまるで違います。

確率バンド(ファンチャート)の見方

モーダルの中央に出る帯グラフが、資産推移の確率分布です。真ん中の線が中央値(P50)で、その下に下振れ側の帯が三段に広がります。下位25%〜上位25%が中間層、その外側に下位10%〜25%、いちばん外に下位5%〜10%です。数字が悪いほうに転んだとき、資産がどのあたりまで沈むかを幅で見るためのものです。

上位25%を超える「大成功」パターンは、あえてチャートから外してあります。ここで見るべきは下振れにどこまで耐えられるかであり、帯の下端が右のほうで地面に近づいていないかを追うのが要点です。

次に読む

成功確率の全体像がつかめたら、次は「悪い順番」の代表格である、リタイア直後の暴落に踏み込んでいきましょう。前提のどれが結果を一番動かすかを調べたいときは、感度分析のページもどうぞ。