結果の読み方 — 資産推移とキャッシュフロー表

シミュレーションを実行すると、ダッシュボードにいくつもの数字とグラフが並びます。情報量が多く、最初はどこから見ればいいか迷うかもしれません。判断に効く順番で、読み方を説明していきます。

まだ結果を出していない人は、先にはじめかたから進めてください。

対象画面

「ダッシュボード」タブ

本人・配偶者を切り替えるタブはありません。世帯合算の結果として表示されます。

このページで分かること

-

概要カードの4つの数字が、それぞれ何を意味するか

-

資産推移グラフのどこを見て判断するか

-

キャッシュフロー表で、税金・社保の重さを確かめる方法

1. まずは概要カードの4つ

画面の上のほうに、 "シミュレーション概要" として4つの数字が出ます。ここだけで、計画のざっくりした健康状態が分かります。

| カード | 何を表すか | ここを見る |

|---|---|---|

| 予定FIRE年齢 | あなたが設定した、経済的に自立したい年齢 | 前提としての目標 |

| 予定リタイア時期 | その年齢を西暦に直したもの | いつの話か実感する用 |

| 生涯最大資産額 | シミュレーション期間で資産が最も多くなる金額 | 資産のピーク |

| 資産寿命 | 総資産が0を下回る年齢 | いちばん大事な数字 |

とくに見てほしいのが、いちばん右の "資産寿命" です。ここが想定寿命より手前で来てしまうと、途中でお金が尽きる計画だということになります。数字の後ろに「+」が付いていれば、想定寿命まで資産が持ちこたえている合図です。まずは資産寿命の欄に「+」が付くことを目指してください。

2. ライフステージと資産推移グラフ

概要カードの下には、開始・FIRE・年金開始・想定寿命といった節目を年齢の軸で並べた "ライフステージ" が出ます。FIREしてから年金が始まるまでの「収入が細る期間」が長い人ほど、そこを資産で埋められるかが計画の勝負になります。

その下の "資産推移グラフ" は、資産が積み上がって、リタイア後に取り崩されていく形を線で見せてくれます。見るポイントは2つです。

- 山の高さ(ピークでどこまで積み上がるか)

- 右側の下がり方(取り崩しでゼロに向かわないか)

きれいな山を描いて、右端まで地面に付かずに済んでいれば、いまの前提では計画が持つということです。逆に途中でストンと0に刺さっていたら、生活費かFIRE年齢か、どこかの前提を見直すサインです。

グラフの点にカーソルを合わせると、その年齢の期末残高・年収(額面)・税社保・実質支出・年間収支が吹き出しで出ます。「この年、なぜ資産が減っているのか」を追うときは、ここを1歳ずつ見ていくのが早いです。

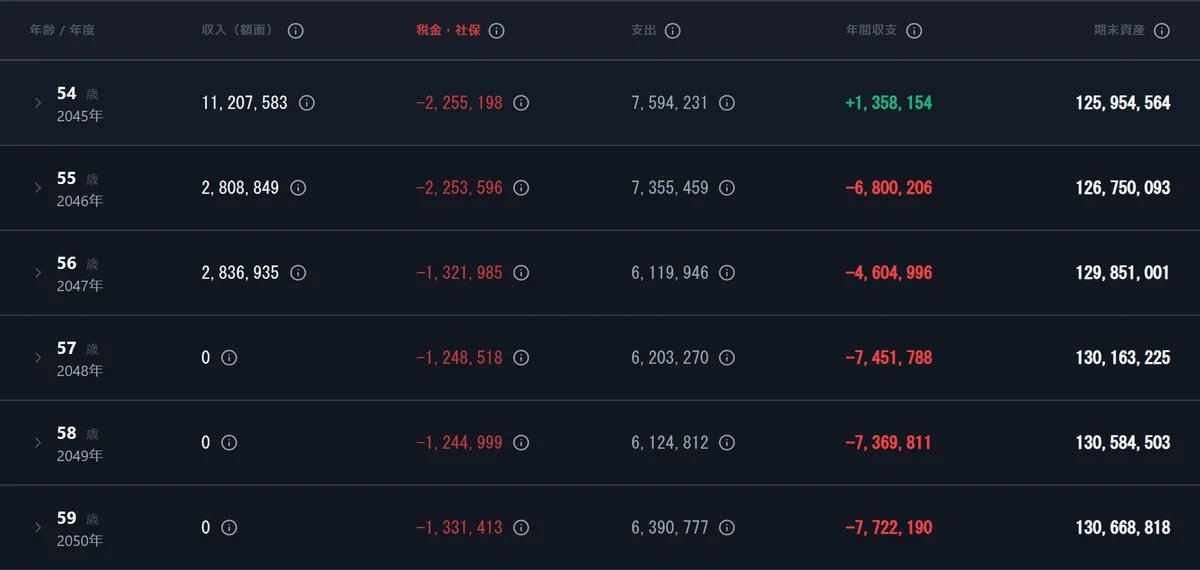

3. キャッシュフロー表で「日本の重さ」を確かめる

LIFIREの本領は、その下の "キャッシュフロー表" にあります。1年ごとに、こんな列が並びます。

| 列 | 中身 |

|---|---|

| 年齢 / 年度 | その行が何歳・西暦何年か |

| 収入(額面) | 給与、年金、児童手当、退職金などの合計 |

| 税金・社保 | 所得税・住民税・社会保険料の概算 |

| 支出 | 生活費、住居費、車、教育費、保険、医療費など |

| 年間収支 | 手取りから支出を引いた、その年の増減 |

| 期末資産 | その年の終わりの資産合計 |

ここで注目してほしいのが "税金・社保" の列です。額面の収入からこれがごっそり引かれる様子が、年ごとに見えます。とくにFIREした翌年の行に注目してください。収入が止まっているのに、住民税は前年の所得をもとに請求され、負担として残っているはずです。 この「1年のラグ」こそ、海外製の計算機では拾えない日本の現実で、LIFIREをつくった理由の一つでもあります。

行を開くと、退職金にかかる税金の内訳など、計算の根拠まで確認できます。表はそのままCSVでも書き出せるので、じっくり眺めたい人は手元に落として見てみてください。

数字はいじり倒してナンボ

一度出した結果は、あくまで「いまの前提ならこうなる」という一つの絵です。

FIRE年齢を2歳ずらす、生活費を月2万円削る、といった変更で結果がどう動くかを試すほど、自分にとっての現実的なラインが見えてきます。

次に読む

概要から表まで読めるようになったら、次は市場の変動を織り込んだ検証に進みましょう。「暴落が来たら?」「本当に成功するのは何%?」といった問いに答える分析機能のページを、順番に用意していく予定です。

- 暴落テスト(準備中)

- モンテカルロ分析(準備中)