4%ルールは、アメリカの前提で作られたルールです。

日本で暮らすあなたのFIREには、税金・社会保険・年金・児童手当の計算が要ります。LIFIREは日本の制度を織り込んで、「生活費の25倍」より一歩深くFIRE計画を検証できる無料シミュレータです。

無料・登録不要。メールアドレスの入力もいりません。

「オルカン、積み立ててる。でも本当に足りてる?」

こんにちは、金育SEのまさ(@kinikuse)です。

このページを開いたあなたは、たぶんもう証券口座を持っていて、毎月コツコツ積み立てているタイプの人だと思います。仲間ですね。ただ、積立の残高が増えてくると、今度は別の不安が顔を出してきますよね。

「この調子で、自分は何歳で仕事を辞められるんだろう」

「オルカンは順調。でも、リタイアした後の税金や社会保険まで考えたら、本当に足りてるの?」

「ネットの計算機で試したけど、あれ全部アメリカの話で、自分の家計に置き換えられなかった」

海外製のFIRE計算機や4%ルールの解説は、たしかに考え方の出発点にはなります。でも、いざ自分の数字を入れようとすると、日本で暮らす人には合わない部分が多いんですよね。税金も、社会保険料も、年金の受け取り方も、子どもの児童手当も、日本には日本の決まりがあります。

そこが引っかかって手が止まっている人に、使ってほしくて作ったのがLIFIREです。

4%ルールに足りないのは、日本で暮らすコスト

4%ルールそのものは、よくできた考え方です。「毎年の生活費の25倍を貯めて、資産の4%ずつ取り崩せば、長期的には枯渇しにくい」という、アメリカの研究をもとにした目安ですね。読者のみなさんはもうご存じのはずなので、ここでは深追いしません。

問題は、この「4%」や「25倍」が、日本で暮らす人のコストをほとんど含んでいないところにあります。ざっくり並べると、こういう抜けがあります。

| 見落としがちな項目 | 4%ルールの一般的な使い方 | 日本で暮らす現実 |

|---|---|---|

| 税金 | 考慮しない前提が多い | 取り崩し益に約20%、退職金や年金にも課税 |

| 社会保険料 | 対象外 | 退職後は国民健康保険・国民年金の負担が発生 |

| 公的年金 | 米国の社会保障が前提 | 受給開始年齢や繰下げで手残りが変わる |

| 児童手当 | 想定なし | 子育て世帯の家計には無視できない収入 |

| 住民税のラグ | 想定なし | 退職した翌年に、前年所得分が請求される |

| 暴落のタイミング | 平均リターンで均される | 引退直後に来ると、同じ暴落でも結果が段違い |

とくに最後の2つは、見落とすと計画がまるごと崩れます。退職して収入が止まった翌年に、前年の高い所得をもとにした住民税がドンと来る。あるいは、辞めた直後に相場が3割下がって、取り崩しながら含み損を抱える。この「1年のズレ」や「順番」を、平均リターンだけの計算は教えてくれません。

LIFIREは、この表の右側を全部計算に入れます。4%ルールを否定したいわけではなくて、日本語版の続きを用意した、という感覚に近いです。

LIFIREで、何が分かるのか

機能の名前を並べても伝わりにくいので、「それで何が分かるか」で紹介します。

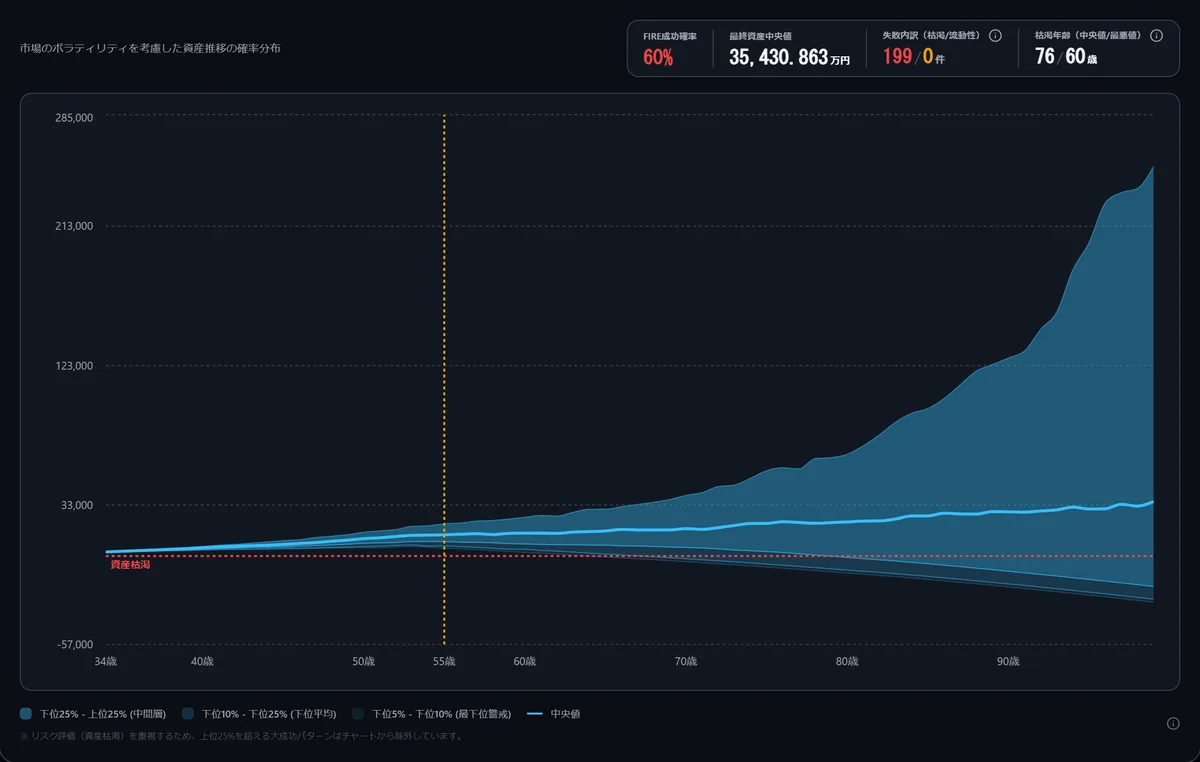

「何歳で辞められるか」ではなく「その計画が何%の確率で成功するか」

相場は毎年キレイに平均リターンで上がってはくれません。良い年も悪い年もあって、その順番次第で結果は変わります。

LIFIREのモンテカルロ分析は、相場の変動を数百回シミュレーションして、あなたのFIRE計画が「何%の確率で最後まで資産が持つか」を成功率として出します。ついでに、資産推移が上振れ・下振れするとどのあたりに着地するかも、幅(確率分布)で見せてくれます。「60歳でFIRE」と一点で決め打ちするより、「その計画、成功率は何%なの?」まで見えたほうが、腹の据わり方が違います。

引退した翌年に暴落が来ても、生活は続けられるか

FIREでいちばん怖いのは、平均的な暴落ではなく「辞めた直後の暴落」です。まだ資産を取り崩し始めたばかりのタイミングで相場が下がると、含み損の資産を売って生活費に充てることになり、その後の回復力が削がれます。いわゆるシーケンスリスクですね。

暴落テストでは、「FIRE翌年に4割下落」といったシナリオを選んで、その一撃に自分の計画が耐えられるかを確かめられます。早い時期・遅い時期・段階的な下落など、タイミング違いのパターンも用意しました。

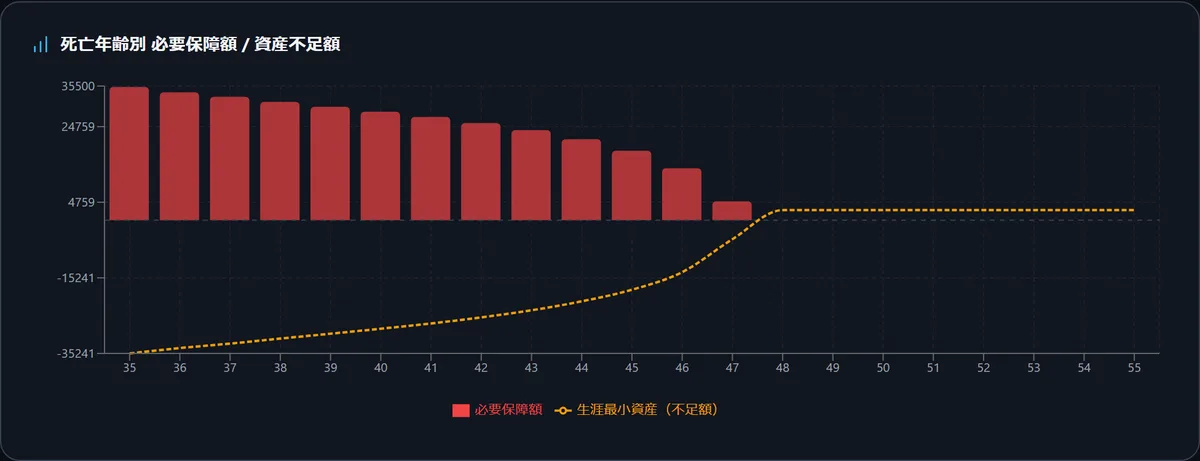

保険、入りすぎていませんか

「万一のときに家族が困らないように」と保険に入るのは自然なことです。ただ、いくら必要かを数字で出さないまま入ると、たいてい多すぎます。

必要保障額の診断は、あなたが亡くなる年齢を全年齢でスキャンして、「その時点から先、家族の資産がマイナスになるか」を1年きざみで計算します。不足が出る年齢と、逆に「もう保障がいらない年齢」の両方が見えるので、いま入っている保険が過剰かどうかを冷静に確認できます。公的保障(遺族年金など)を踏まえたうえでの不足額なので、保険屋さんの試算とは前提が違います。

取り崩す順番で、手元に残るお金は変わる

同じ資産でも、どの口座から先に取り崩すかで税金の効き方が変わります。LIFIREはNISA枠の使い方や取り崩しの順序(現金・特定口座・NISAをどの順で崩すか)まで考慮して、非課税枠をなるべく後ろに残す計算をします。細かい話ですが、こういう積み重ねが数十年で効いてくるんですよね。

無料・登録不要。

使い方は3ステップ

最初の結果が出るまで

-

誕生年、家族構成、年収、資産、生活費、住まいなど、基本のプロフィールを入力する

-

「シミュレーションを開始する」を押すと、資産推移グラフと年ごとのキャッシュフロー表が出る

-

気になる前提(FIRE年齢や生活費)を変えながら、暴落テストやモンテカルロ分析で検証する

最初の入力は5分もかかりません。あとから何度でも変えられるので、まずはざっくり入れてしまって大丈夫です。細かい住宅ローンや教育費は、土台ができてから詰めていけばいいと思います。

データは、あなたのブラウザから出ません

シミュレーターに年収や資産を入れるのって、少し身構えますよね。その気持ちはよく分かります。

LIFIREは、入力した内容をあなたの端末のブラウザ内(ローカルストレージ)にだけ保存します。計算もすべて端末の中で完結していて、年収や資産の入力値をサーバーへ送る作りにはなっていません。会員登録もログインもないので、そもそも預ける相手がいない、という設計です。

だから逆に、ブラウザのデータを消したり別の端末で開いたりすると入力は引き継がれません。そこだけ、あらかじめ知っておいてもらえると安心です。

よくある質問

なぜ無料なんですか

個人で作って公開しているツールで、利用者への課金の仕組みはありません。運営費はこのブログやツールに表示される広告の収入でまかなっているので、あなたが払うものはゼロです。金融教育を届けたいという私自身の目的で作ったものなので、気楽に使ってください。

入力したデータはどこに保存されますか

あなたの端末のブラウザ内だけです。サーバーに送信する作りにはなっていません。裏を返すと、ブラウザのキャッシュを消すと入力も消えるので、大事な前提はメモしておくと安心です。

これは投資のアドバイスですか

いいえ。LIFIREは特定の商品をすすめたり「これで儲かる」と言ったりするものではありません。あくまで、あなた自身が前提を置いて計画を立て、検証するための道具です。最終的な判断は、ご自身の責任でお願いします。

シミュレーションの結果は保証されますか

されません。将来の相場も税制も、誰にも約束できないものです。LIFIREが出すのは「いまの前提ならこうなる」という試算であって、当たる未来ではありません。むしろ前提を動かして、悪いほうに転んだときの幅を見るために使ってほしいツールです。

スマホでも使えますか

使えます。パソコンでもスマホでも動きますが、キャッシュフロー表など横に広い画面は、パソコンのほうがじっくり読めると思います。

最後に

FIREは、数字が足りているかどうかの問題である前に、「このままの働き方でいいんだっけ?」という自分への問いだと思っています。その問いに、なんとなくの不安ではなく自分の数字で向き合えると、選択肢がぐっと具体的になります。

まずは今の家計を入れて、一回シミュレーションしてみてください。思ったより足りていて拍子抜けするか、思ったより足りなくて背筋が伸びるか。どっちに転んでも、知らないままよりずっといいはずです。笑

無料・登録不要。使い方に迷ったらマニュアルもどうぞ。

免責事項

LIFIREは投資助言・金融商品の勧誘を目的としたものではありません。表示される結果は、入力された前提に基づく一般的な試算であり、将来の運用成果・税制・社会保障制度を保証するものではありません。実際の投資判断・資産形成は、ご自身の責任において、必要に応じて税理士・ファイナンシャルプランナー等の専門家にご相談のうえ行ってください。

入力データの取り扱いについてはプライバシーポリシーをご確認ください。