当ページのリンクには広告が含まれています

2026年度版:自動車保険4社を徹底比較。安さだけで選ばない理由と失敗しない決断ログ

保険料の安さだけで飛びつきそうになったけど、Twitterで「値段だけで決めるのは危険」と言われて立ち止まった。今年はどの保険を選んで、来年以降どうするか——自分のための備忘録。

こんにちは、金育SEのまさ(@kinikuse)です。

8月の自動車保険更新を前に、今年の保険をどう決めたかの記録を残します。これを見返せば来年の自分が「なぜこの判断をしたのか」を即座に思い出せる——そんな座標軸としての記事です。

今回の前提条件:検討の土台を整理する

まず、今回の比較における条件をまとめます。

- 購入から4年目 → 昨年で「新車特約」の対象外に。車両保険は除外して検討

- ネット完結型に限定 → 対面型は手続きが面倒で割高なので最初から除外

- 基本補償(対人・対物無制限など)は各社共通 → 差別化要因にならない

- 個人賠償責任保険はコープ共済でカバー済 → 自動車保険のオプションでは付けない

この条件で、まずは見積もりを取ってみました。

足切り:事故対応に直結する「苦情件数」で候補を絞る

見積もりの結果、最も安かったのはJA共済でした。 しかしTwitterのリプライで「値段だけで決めるのは危険」と言われ、口コミを調べてみると——

評判が気になる会社

- JA共済: 安いが、事故対応の評判がイマイチ

- チューリッヒ: とにかく評判が悪い。ネットの声が凄まじい

- 楽天損保: 楽天経済圏なのに何故か評判が良くない

値段だけ見れば魅力的ですが、「安物買いの銭失い」は避けたい。

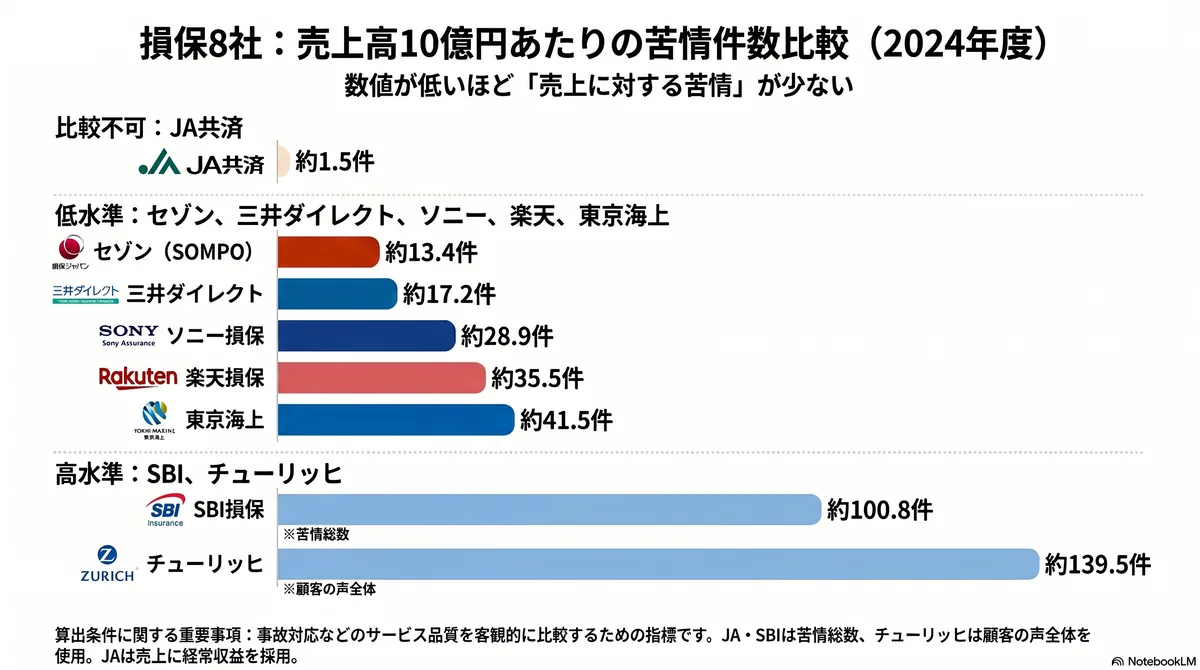

そこで、客観的な指標として各社の「売上高10億円あたりの苦情件数」(2024年度)を比較しました。 今回は事故時の対応品質を純粋に測るため、本筋とは関係のない「契約・保全」に関する苦情を除外して再計算しています。

| 順位 | 会社 | 10億円あたり苦情件数 |

|---|---|---|

| 1 | JA共済 | 約1.5件(※1) |

| 2 | セゾン自動車火災(SOMPO) | 約13.4件 |

| 3 | 楽天損保 | 約21.7件 |

| 4 | 三井ダイレクト損保 | 約22.0件 |

| 5 | ソニー損保 | 約28.9件 |

| 6 | 東京海上ダイレクト | 約41.5件 |

| 7 | SBI損保 | 約100.8件(※2) |

| - | チューリッヒ | 約139.5件(※3) |

算出にあたっての留意事項

一部の会社はデータ項目の都合上、計算条件が異なります。 - ※1 JA共済:苦情の内訳が非公表のため「苦情総数」で計算。また売上高は、損害保険だけでなく巨大な「経常収益(約5.7兆円)」を使用しているため、極端に低く出やすい点に注意が必要です。 - ※2 SBI損保:苦情の内訳が非公表のため「苦情総数」で計算。 - ※3 チューリッヒ:「苦情」単体が非公表のため、問い合わせ等を含む「お客さまの声全体」から契約・保全を除外して計算。

このデータをもとに足切りを行います。

まず、JA共済は圧倒的に低いですが、前述の通り巨大な生命保険(共済)事業の数字が含まれた「Apple to Orangeの比較」になるため除外します。 また、件数が突出して多いSBI損保とチューリッヒも候補から外します。 楽天損保は「契約・保全」を除外したことで数値が大きく改善(約85.9件→約21.7件)しましたが、依然としてネット上のネガティブな声が拭いきれないため今回は見送ることにしました。

一方で、東京海上ダイレクトは数値上は楽天損保よりも下(約41.5件)ですが、やはり業界最大手である「東京海上ブランド」の安心感が気になります。そのため、今回は特例として足切りせずに比較対象に残すことにしました。

というわけで、最終的な比較候補はセゾン自動車火災、ソニー損保、東京海上ダイレクト、三井ダイレクト損保の4社に絞りました。

検討の軸:保険料、ロードサービス

個人賠償責任保険は不要(コープ共済でカバー済み)

今年から加入したコープ共済(子どもの医療保険付帯)に個人賠償責任保険が含まれています。業界最安水準で実質カバー済みのため、各社のオプションからは除外して比較します。

ロードサービスの深掘り — AIに騙された話

ここからが本題です。

初期調査としてGeminiのDeepResearchに各社のロードサービスを比較させたところ、出てきた結果がこちら。

- セゾン自動車火災: レッカー50km ×誤り

- 東京海上: レッカー60km ×誤り

- ソニー損保: レッカー100km

- 三井ダイレクト: データなし ×誤り

「セゾンと東京海上はレッカーが短いから、ソニーか三井が優勢だな」——そう思って報告を受けました。

が、自分で公式サイトを確認したら、全くの嘘でした。

正しい情報(自分で公式サイトを確認)

- セゾン自動車火災(SOMPOダイレクト): 15万円限度(約180km相当)

- 三井ダイレクト損保: 100km無料。自動付帯

- 東京海上ダイレクト: 100km無料。自動付帯

- ソニー損保: 100km無料。自動付帯

全社ともレッカー100km以上で、セゾンに至っては約180km対応。ネット上のまとめ情報やAIの答えをそのまま信じてはいけない、と痛感しました。

改めて4社のロードサービスを比較します。

| 項目 | 三井ダイレクト | セゾン自動車 | 東京海上 | ソニー損保 |

|---|---|---|---|---|

| 付帯方法 | 自動付帯 | 特約(別途加入) | 自動付帯 | 自動付帯 |

| レッカー距離 | 100km無料 | 15万円限度(約180km) | 100km無料 | 100km無料 |

| 帰宅費用 | 1名2万円まで | 1名2万円まで | 別途特約が必要 | 無制限 |

| 宿泊費用 | 1名1万円まで | 1名1万円まで | 別途特約が必要 | あり(実費等) |

| 事故現場かけつけ | なし | ALSOK | セコム | セコム |

ここから見えてきたこと。

セゾンは基本補償にロードサービスが含まれず、特約としての追加加入が必要。ただし特約を付ければレッカー費用が15万円までカバーされ、距離換算で約180km。他社の100kmと比べると実は最も長距離まで対応できる。特約料金と他社の基本保険料とのトータルコストを比較した上で判断する必要がある。

ソニー損保は帰宅費用無制限と突出して手厚い。ただし、その分保険料は高めです。

東京海上は基本は100km無料だが、帰宅費用や宿泊費用が別途特約。基本セットだけだとやや心細い。

三井ダイレクトは自動付帯でバランス良く、帰宅費用・宿泊費用が標準装備。現場かけつけはないが、総合力で最も安定しています。

また、仮にスキー場など遠方(200km圏外)で事故った場合、100km無料レッカーを超過すると1kmあたり数百円〜約1000円の追加費用が発生し、100km超過なら約5〜10万円の自己負担がかかることが分かりました。そんな時は現地で修理し、後日新幹線で引き取りに行く方が明らかに合理的。帰宅費用特約についても、年間数千円の追加保険料を払って数千円の補償を得るのはコスパが悪いという判断です。

セゾン15万円枠、実際に何km運べるのか

2026年現在、インフレや人件費高騰を背景にロードサービス業者の料金は上昇傾向。おとなの自動車保険(SOMPOダイレクト)の基準でも「15万円の限度額=約150km」が公式な目安とされています。

水上IC(群馬県)を起点に、自宅方面への到達エリアを試算してみました。

- 群馬県内全域、埼玉県北部(高崎・前橋、本庄児玉、熊谷など)

群馬県内はもちろん、埼玉県の北部エリアまでなら、15万円の枠内で十分お釣りがくる距離感です。

- 埼玉県の中央〜南部、東京23区の入り口(さいたま市、川越、所沢、練馬周辺)

関越道をひたすら南下し、埼玉県の中心部や川越・所沢あたりが運命の分岐点。諸費用込みで15万円の枠を綺麗に使い切るか、数千円〜2万円の足が出るか…という瀬戸際になります。

- 東京23区深部、神奈川、千葉(世田谷、横浜、大宮より東側の千葉方面)

都心を抜けて神奈川や千葉、東京の南側まで引っ張るとなると、150kmの壁を大きく越えるため、確実に数万円以上の自己負担が発生します。

ライフスタイルファクター

最後に、今年の自分の生活を考えます。

現在0歳児がいる我が家。今年は長距離旅行やスキーの頻度が極めて低いことが予想されます。つまり、手厚すぎるロードサービスの優先度は一時的に低下するということ。

(来年以降、子どもが成長すれば状況は変わります)

最終決断:2026年度は三井ダイレクト損保

価格、サービス、品質。3つの軸で総合評価した結果、三井ダイレクト損保に決めた。

理由は3つです。

1. 保険料が最も安い 4社の中で年間保険料が最安。今年はロードサービスを求めていないので、純粋に値段で選んで正解。

2. 苦情件数も許容範囲 10億円あたり47件と業界2位。最低限の品質は担保されていると判断。

3. 来年乗り換えても手間じゃない ネット完結型のダイレクト保険なので、来年セゾンやソニーに変えるのもワンクリック。今年は気軽に三井で入っておく。

セゾンを選ばなかった理由——今年はただ値段で選んだ

セゾンのロードサービスは15万円まで自己負担ゼロ。水上エリアのスキーに頻繁に通う私にとっては非常に使い勝手のいい補償です。通常はここに大きな価値を感じるので、セゾンは毎年の有力候補になります。

ただ、今年は0歳児がいる影響でスキーに行く回数が極端に減る見込み。であれば、ロードサービスの充実度に保険料を払う意味が薄い。単純に「4社の中で一番安い三井」でいいや、という割り切りです。

来年、子どもが1歳になればスキーに連れて行けるようになります。そのときはまたセゾン——あるいは継続して三井か、帰宅費用無制限のソニーか——比較し直すつもりです。

来年に向けた戦略

- 今年はロードサービスの優先度が低いため、単純に最も保険料が安い三井ダイレクトを選択

- 来年以降、子どもが成長して月2回のスキーが復活すれば、15万円自己負担ゼロのセゾンが再び有力候補に

- その時は三井継続・セゾン乗り換え・ソニー損保(帰宅費用無制限)の3択で比較し直す予定

来年の自分へのフィードバック

この記事に込めたメッセージを、未来の自分に送ります。

- 保険は「安さ」と「品質」のトレードオフ。どちらかに倒した判断には必ず理由がある

- ネットのまとめ情報やAIの回答を鵜呑みにせず、公式情報で裏を取る習慣を忘れないこと

- 今年の判断を土台に、来年は「ロードサービスの手厚さ」に軸足を移すかどうかを改めて検討する

来年の自分よ、この座標軸が役に立てば幸いです。

関連記事

最後までお読みいただきありがとうございます。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、X(@kinikuse)もフォローいただけると幸いです。