ミッドコロナで思うこと|実体経済と株価の乖離でも投資方針を変えない理由

この記事で伝えたいこと

コロナショックから3ヶ月、暴落相場での自身の投資行動を振り返ります。投資方針を変えず、積立を継続しつつスポット購入した結果と反省点をまとめました。

この記事で伝えたいこと

コロナショックから3ヶ月、暴落相場での自身の投資行動を振り返ります。投資方針を変えず、積立を継続しつつスポット購入した結果と反省点をまとめました。

この記事で伝えたいこと

金融庁のレポートから、利益の出るアクティブファンドの特徴を解説。独立系で純資産額が大きいファンドが好成績の傾向にあり、商品選びの参考に。

こんにちは、金育SEのまさ(@kinikuse)です。

この記事で伝えたいこと

2020年6月に行われた金融庁のオンラインシンポジウムの参加レポートです。日銀副総裁や金融庁長官、そして森永康平さんや人気投資ブロガーの方々といった超豪華メンバーによる議論を、当時の熱量そのままにまとめました。コロナ禍での資産運用の考え方は、現在の新NISA時代にも通ずる普遍的な学びが満載です。

この記事について

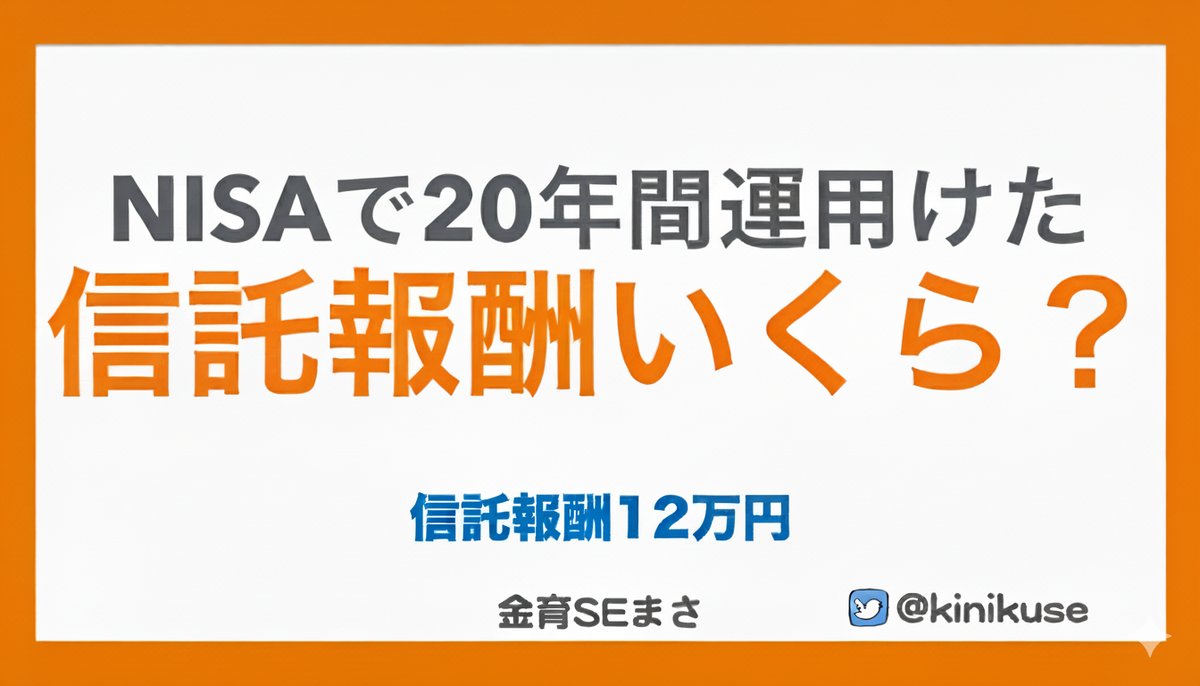

つみたてNISA時代に記載した記事ですが、2026年現在の最新の信託報酬コストや新NISAの状況に合わせて情報をアップデートしています。

この記事で伝えたいこと

信託報酬は投資信託の運用期間中、ずっとかかり続ける「目に見えにくいコスト」です。新NISAが始まり、非課税の恩恵が大きくなった今だからこそ、信託報酬が将来の資産にどれだけ大きな影響を与えるか、具体的な金額で理解することが重要です。低コストなファンドを選ぶべき理由を解説します。

この記事で伝えたいこと

バスの定期券は本当にお得?都営バスを例に、定期券とICカード利用の料金を比較。以前の「バス特」終了を踏まえた最新の節約術で、バス定期は買わない方が安いのか検証します。

この記事で伝えたいこと

ボーナスの手取りが少ない理由を税金・社会保険料の計算例で解説。賞与の給与明細の見方を知り、手元に残るお金の仕組みを理解しましょう。

この記事で伝えたいこと

投資を始める前に確保すべき「生活防衛資金」の重要性を解説。貯金額の目安や、貯金がない人が投資を始めるための具体的なステップを紹介します。

この記事で伝えたいこと

同じ10万円でも、給付金だと思うと無駄遣いしがち。それは「メンタルアカウンティング」という心の罠です。その3つのパターンと対策を解説します。

この記事で伝えたいこと

ベンチャー企業への投資を促進する「エンジェル税制」。投資時と売却時に税制優遇を受けられますが、シミュレーションの結果、高所得者向けの色合いが濃い制度のようです。

この記事で伝えたいこと

年収1000万円の会社員は25人に1人。しかし、税金や社会保険料で約270万円が天引きされ、手取りは約730万円。憧れの年収1000万に隠された、天引きと所得制限の現実を解説します。