当ページのリンクには広告が含まれています

10年で33万?財形貯蓄の実験結果から学ぶ「入金力×株式」の絶対法則

この記事で伝えたいこと

- 毎月2,000円を10年間積み立てたら、悲惨な結果に...

- 安全だからと「少額の財形貯蓄」に頼ることはインフレ時代における最大の機会損失

- 資産を育てるために不可欠な「元本(入金力)」と「利回り(株式)」の掛け算

こんにちは、金育SEのまさ(@kinikuse)です。

実は、新卒で入社した時から「会社の財形貯蓄」と「自分で選んだ投資信託」を同時に積み立てて、どちらが儲かるかの実験をしていました。

子供の頃から親が「財形貯蓄をしておけば安心」と言っていたので少し興味はあったものの、社会人になった時点で「財形は非効率な投資だ」という仮説を持っていました。

そこで、自分が特定口座で買っている「全世界株式」1との明確な比較データを得るため、あえて非効率な財形貯蓄(公社債投信)を、毎月2,000円(ボーナス月6,000円)という少額で運用してました。「四半期残高報告書」の評価額を律儀にExcelへ記録し続けるという、地味な観測を続けていました。

それから10年。ついにその実験結果が出ました。

結論から言うと、毎月コツコツ10年間積み立てたにもかかわらず、増えた金額は「たいしたことなかった(ほぼゼロ)」という悲しい結末でした。

今回は、私のこの「10年がかりの実験データ」をもとに、資産形成における「絶対法則」を一緒に確認していきましょう!

この記事で分かること

- 財形貯蓄(安全資産)への少額積立が、なぜ非効率なのか

- インフレ時代において「株式」を避けることの恐ろしさ

- 資産を本気で増やすための「入金力 × 株式」という方程式

10年間の財形貯蓄のリアルな結果

結論から言うと、財形貯蓄(安全資産)への少額積立は、インフレ時代において実質的にお金の価値が目減りする「機会損失」となります。10年間積み立てても、運用益はほぼゼロという残酷な結果になりました。

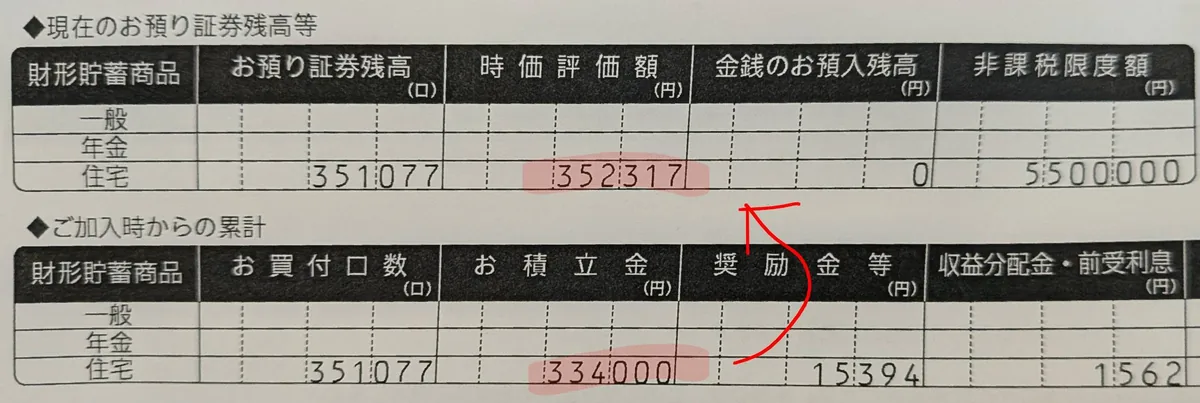

最初から非効率だと分かっていたとはいえ、実際の数字で見るとその残酷さに驚かされます(笑)。 実際に届いた残高報告書がこちらです。

10年間積み立てて、元本334,000円(※育休期間等含む)2に対し、最終的な時価評価額は352,317円にしかなりませんでした。

パッと見ると「約1.8万円」増えているように見えますが、実はこの内訳が残酷です。 利益1.8万円のうち、なんと15,394円は会社からの「1%の奨励金(ドーピング)」であり、純粋な投資信託(公社債投信)としての運用益や利息は、10年間でたったの約2,900円しかありませんでした。

会社からの奨励金を含めれば実質的な利回りは年約1.0%になりますが、純粋な投資としての利回りは「年0.1〜0.2%程度」。銀行の定期預金と大差ない、お粗末な結果だったのです。

なぜここまで圧倒的な差がついたのか?(実験の答え合わせ)

結論から言うと、理由はシンプルに2つあります。「株式を避けたこと」と「少額すぎたこと」です。

理由① 「株式」を避けたこと(利回りの低さ)

私が選んでいたのは、元本割れリスクが極めて低い「公社債投信(債券ベースの投資信託)」でした。

減らないから安心……と思いきや、前述の通り純粋な利回りが年0.1%程度にとどまる、事実上のマイナス運用(インフレ負け)でした3。

一方で、もし私が同じ金額を「全世界株式(オルカン)」に積み立てていたらどうなっていたでしょうか?

| 投資先 | 想定年利 | 10年後の最終積立額 | 利益 |

|---|---|---|---|

| 財形貯蓄(公社債投信) | 約1.0% | 約35.2万円 | 約1.8万円 |

| 全世界株式(オルカン) | 約5〜7% ※ | 約84万円 | 約50.6万円 |

※2016年〜2025年の実際のMSCI ACWIの年次リターン(円建て)を元にシミュレーション。

同じ「毎月積み立てる」という行動をしただけなのに、10年間で約48.8万円もの機会損失が生まれていました。

約49万円といえば、最新のMacBook Proが2台買えたり、家族で豪華な旅行に行けたりする金額です。 「減らないから安心」と利回りの低い安全資産に留まり続けた結果、物価が上がるインフレの世界では、実質的にお金の価値が目減り(インフレ負け)してしまっていたのです。

理由② 「少額」すぎたこと(入金力の欠如)

もう一つの大きな理由は、そもそも投資に回す「絶対額(入金力)」が少なすぎたことです。

資産形成は「元本(入金力) × 利回り(株式)」の掛け算で決まります。

仮に、年利10%を出してくれる「神ファンド」を見つけたとしても、10年間の元本がたった33万円では、増える金額もたかが知れています。複利の恩恵を十分に受けるには、元本そのものを大きくするしかありません。

| 毎月の積立額 | 年間積立額 | 10年後の最終資産額 (年利5%想定) |

|---|---|---|

| 月3,000円 | 3.6万円 | 約47万円 |

| 月30,000円 | 36万円 | 約466万円 |

| 月100,000円 | 120万円 | 約1,553万円 |

月に3,000円では、10年経っても生活を変えるほどのインパクトはありません。しかし、月に3万円なら約460万円、月10万円なら約1,500万円を超えます。入金力を上げれば上げるほど、複利のパワーが爆発的に効いてくるのが視覚的にもわかりますよね。

資産形成の絶対法則:「入金力 × 株式」

この手痛い10年間の教訓から導き出された、資産形成の絶対法則。それは非常にシンプルです。

資産形成の絶対法則

入金力を限界まで高め、全世界株式を買い続ける

すでにインデックス投資を実施している方にとっては、「何をいまさら…」という当たり前の話かもしれません。

しかし、今回の財形貯蓄の残酷な実験結果が示す通り、この「当たり前のこと」を愚直にやり抜くことこそが、最も確実で強力な資産形成の最適解なのです。自戒の念も込めて、改めてその2つのステップを確認しておきましょう。

ステップ① まずは「入金力」を限界まで高める

投資のリターン(利回り)を追い求める前に、まずは「投資に回せる絶対額」を増やすことが最優先です。

入金力を高める3つの手順

- 生活防衛資金を確保する: 最低限の現金(生活費の半年〜1年分)は絶対に手元に残す

- 固定費を見直す: 通信費、電気代、不要な民間保険の解約などを行い、毎月の支出を削る

- 浮いたお金をすべて投資に回す: 支出を見直して浮いた1万円、2万円を、そのまま積立額に上乗せする

生活の質を落とすような「不毛な節約」は不要です。しかし、格安SIMへの乗り換えや電力会社の見直しなど、一度設定を変えればずっと効果が続く「仕組みのハック」は徹底的にやりましょう!

ステップ② インフレに負けない「株式」を買い続ける

入金力が高まったら、次はそのお金を「株式」というアセットクラスに投じます。

「銀行預金よりはマシだから」と、安全資産の代表格である「個人向け国債」を買っている人もいるかもしれません。しかし、日本の消費者物価指数(CPI)は近年2〜3%で上昇しています。以下のグラフの通り、国債の金利ではインフレの波に全く追いつけず、お金の実質的な価値は静かに削られ続けているのです。

インフレに勝ち、資産を本当に増やすためには「株式」の力が必要です。世界経済の長期的な成長の恩恵をダイレクトに受けられる「全世界株式(オルカン)」などのインデックスファンドを、非課税制度であるNISAを使って愚直に買い続ける。これが、私たちが取れる一番良い形です。

【余談】ついに会社から「財形貯蓄」が消滅した話

余談ですが、私の勤める会社では、ついに「財形貯蓄制度」そのものが廃止になりました。

1%の奨励金では誰もやらない時代

私の会社では、財形貯蓄に対して「1%の奨励金」がついていました。当時の私は「銀行の金利が0.001%の時代に1%つくなら、比較実験の対象としてはちょうどいいか」と少額で始めたわけですが、社内全体で見ると利用者は年々激減していったそうです。

理由は明らかですよね。 そもそも年3.6万円の1%は、1年間でたったの「360円」です。

新NISAが普及し、スマホ一つで全世界株式(期待利回り5%以上)を非課税で手軽に買える現代。資金を会社に拘束されるうえに、わざわざ申請書類を書き、人事とやり取りする「手間のコスト(タイパ)」が、年360円のために全く割に合いません。古い制度は、もはや時代遅れだったのです。

会社側もそれを察知し、「もう誰も使わないからやめよう」と決断したのでしょう。

まとめとNext Step

今回は、私の10年がかりの実験データをもとに、資産形成の基本を改めて確認しました。

まとめ

- 少額×安全資産の組み合わせは、インフレ時代には完全な「インフレ負け(機会損失)」となる

- 資産形成における絶対法則は、極めてシンプルに「入金力 × 株式」である

- 複雑な投資手法に惑わされず、この基本の掛け算を愚直に継続することが最も確実な道である

すでにインデックス投資を始めている方でも、日々の相場の値動きや新しい投資商品に気を取られ、つい「入金力の最大化」という一番の土台を忘れがちになります。私の10年間にわたる実験結果が示す通り、小手先のテクニックよりも「いかに投資元本を太らせるか」が将来の資産額を決定づけます。

改めて現在の家計を見直し、無駄を削ぎ落として「入金力」を絞り出し、インフレに負けない「全世界株式」への投資を徹底していきましょう。

当たり前のことを、当たり前にやり抜く。一緒に、賢くお金を育てていきましょう!

関連記事

最後までお読みいただきありがとうございます。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、X(@kinikuse)もフォローいただけると幸いです。

あなたのFIRE計画は、暴落に耐えられますか?

自作の無料ツール「LIFIRE」でここまで検証できます。

- 達成確率数百回のモンテカルロ試行で「資産が枯渇しない確率」を算出

- 感度分析FIRE時期を±2/4/6年ずらすと成功率がどう動くか(年金・退職金の連動込み)

- 暴落テストFIRE直後の株価4割下落ショックに資産寿命が耐えるかを測定

登録不要・完全無料

投資に関するご注意

当サイトの情報は、特定の金融商品の売買を推奨するものではありません。

投資の最終的な決定は、ご自身の判断と責任において行ってください。

-

厳密には、10年前は現在のように1本で完結する便利な「全世界株式(オルカン)」ファンドはまだ普及していませんでした。そのため、先進国株式と新興国株式のインデックスファンドを自分で任意の比率で組み合わせて「自作の全世界株式」を運用していました。本記事では分かりやすさを優先し、現代の基準に合わせて「全世界株式」と表記しています。 ↩

-

1年分の拠出額は、2,000円×12か月+6,000円×2回 = 3.6万円。1年間の育休中は拠出を停止する必要があり、36万円よりも若干少ない33.4万円になってます。 ↩

-

2016年に導入されたマイナス金利政策の影響で、公社債投信は2016年3月に新規受付を停止しました。その後も厳しい運用が続き、野村アセットマネジメントのデータによると2017年4月から2024年8月という長期間にわたり基準価額が10,000円を割れ続け、一番ひどい時には9,994円まで下落していました。 ↩