当ページのリンクには広告が含まれています

保険は基本いらない派の私が、娘が生まれた日にコープ共済へ加入した理由

この記事で伝えたいこと

子どもの医療保険は公的保障と助成制度でカバーできるため、基本はいらないと考えている。 ただし、生後すぐに発覚するかもしれない疾患や発達の特性に備える必要がある。 健康であることが確実な「生まれた直後」に加入し、1歳で健康を確認してやめる戦略が合理的。

こんにちは、育休満喫中の金育SEのまさ(@kinikuse)です。

2026年の5月に、第二子となる娘が生まれました! 無事に生まれてきてくれて本当にホッとしていますし、毎日可愛い姿に癒やされています。

そんな娘が誕生したその日、私は病院の廊下である手続きをスマホで進めていました。 それは、娘名義でのコープ共済への加入手続きです。

日頃から「医療保険って基本いらないよね」と考えている私が、なぜ生まれたばかりの娘のために医療保険の手続きを急いだのか。

そこには、親バカな感情論ではなく、保険の決まり事を調べた上での、わりと理屈っぽい判断があったんですよね。

「子どもが生まれたら、とりあえず医療保険に入るべき?」

「保険不要論を信じてるけど、本当に子どもに保険は必要ない?」

このような疑問を持つパパやママに向けて、我が家が実践した「生後すぐに入って、1歳でやめる」という期間限定の備えについて解説します。

この記事で分かること

- 子どもの医療保険が「基本いらない」と言える公的な理由

- 0歳児期にだけ存在する「将来、保険に入れなくなるリスク」の正体

- コープ共済の決まり事を活かした「生まれた日」に加入するメリット

- 1年後に健康が確認できたらやめるという、無駄を削った出口戦略

大前提:子どもの医療保険は、基本いらないと思っている

まず前提として、私は子どもの医療保険は基本いらないと思っています。 なぜなら、日本の公的保障制度がめちゃくちゃ手厚いからです。

子どもの医療費については、各自治体が実施している「乳幼児医療費助成制度」があります。 多くの地域で、子どもの医療費は窓口負担が実質無料になるか、ワンコイン(500円など)で済みます。

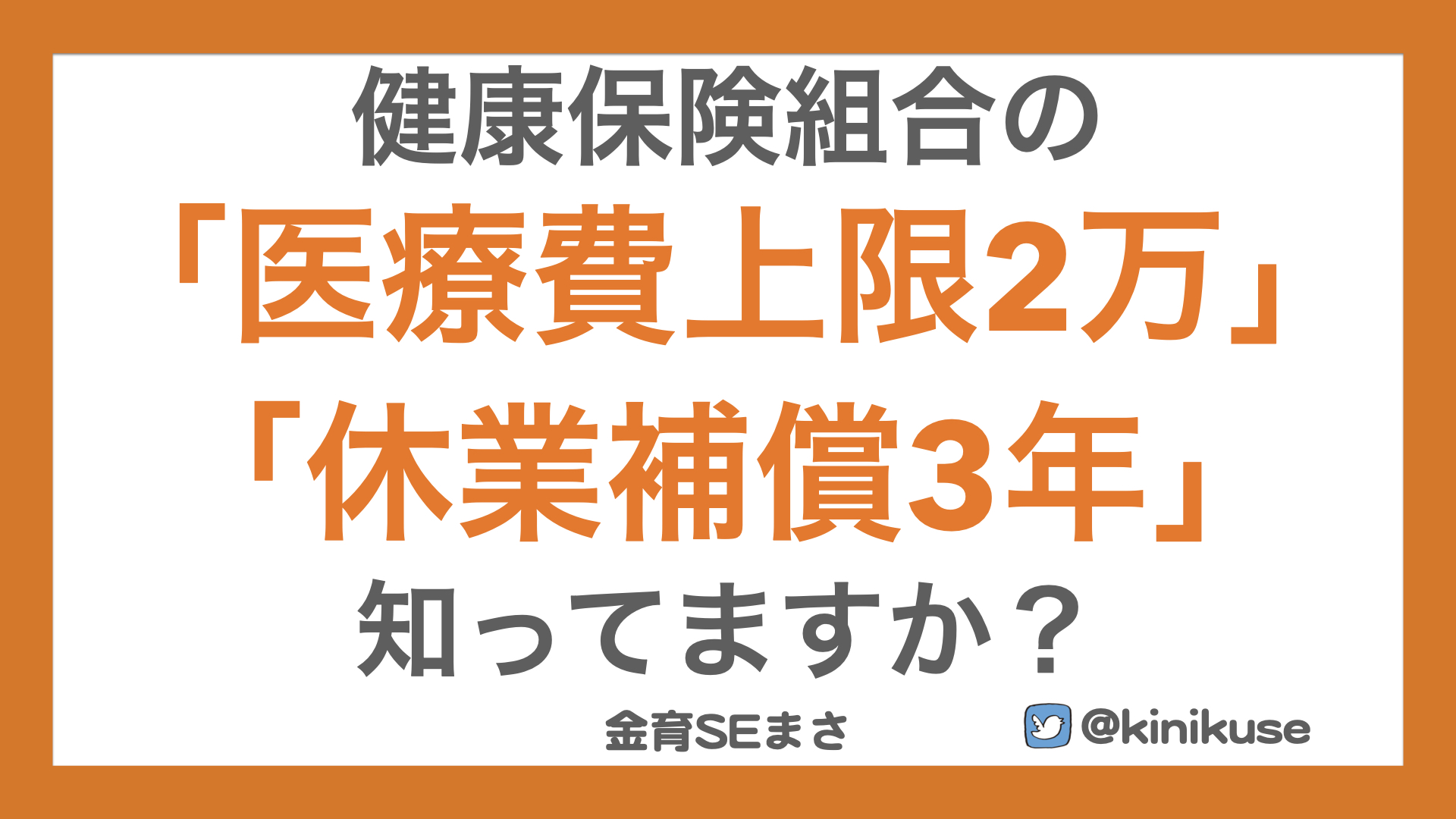

さらに、サラリーマンで健康保険組合に入っている場合、独自の「付加給付」という強烈な制度がついてきます。 何か大きな病気で入院したとしても、最終的な自己負担額は月額で2万円程度に収まる仕組みになっているんです。

付加給付の詳しい仕組みは、過去に健保組合を徹底調査した記事があるので、こちらをどうぞ。

医療費を支払うための備えとして、月々数千円の保険料を払い続ける必要はありません。 その分を普通に貯金に回す方が、よっぽど合理的です。

これが、お金の計算から導き出される、総論としての私の考えです。

0歳児期にだけ潜む「保険に入る権利」を失うリスク

でも、ここからが本題です。 私が心配したのは「医療費の支払い」ではなく、「将来、保険に入りたくても一切入れなくなるリスク」でした。

赤ちゃんは、生まれた瞬間は健康そうに見えても、その後の生後数ヶ月から1年の間に、様々な疾患や身体の発達、感覚の特性が指摘されることが多いんです。

生後1年以内に行われる乳幼児健診(3〜4ヶ月健診、6〜7ヶ月健診など)では、主に以下のような疾患や特性のチェックが行われます。

| チェックされる項目 | 0歳児期に判明・疑われやすい主な疾患・特性 |

|---|---|

| 心臓や内臓のチェック | 先天性心疾患(心雑音など) |

| 骨や関節、筋肉のチェック | 先天性股関節脱臼、筋緊張の異常、斜頸 |

| 感覚・発達のチェック | 視覚や聴力の障害(追視の遅れなど)、運動発達の遅れ |

もし健診で「心雑音が聞こえるので精密検査をしましょう」と言われたり、「首のすわりが遅いので経過観察しましょう」と診断されたりしたらどうなるでしょうか。

民間の保険に申し込むときには、健康状態を正しく伝える必要があります。 そこで「現在、医師の検査や経過観察を受けている」と回答すると、保険会社は高確率で加入を断るか、厳しい条件をつけてきます。

「将来、子どもが大人になってから必要な保険に入ればいい」と考えていても、==0歳の間に何か病気が見つかると、大人になっても新しい保険に一切入れない==という事態が起こり得るんですよね。

これが、0歳児期にだけ発生しちゃう「将来の保険に入る権利を失うリスク」なんです。

コープ共済の「生まれた日」という絶妙なタイミングを狙う

このリスクを賢く避けるために我が家が選んだのが、コープ共済《たすけあい》ジュニアコース(J2000円コース)でした。

なぜ生まれた日(あるいは直後)でなければならないのか。 理由は、コープ共済の健康告知の質問内容にあります。

コープ共済の申し込みで聞かれる主な質問は以下の通りです。

- 現在、入院中ですか?

- 現在、医師の診察、検査、治療、投薬を受けていますか?

生まれた直後は、まだ乳幼児健診すら受けていません。 当然、医師から何かの病気を指摘されているわけでも、精密検査を勧められているわけでもないです。 つまり、すべての質問に「いいえ」と100%の自信を持って答えられる、最も綺麗な状態なんです。

さらにコープ共済には「お誕生前申し込み」(妊娠22週未満まで)という仕組みがあります。 妊娠中に手続きを済ませておけば、生まれたその日の退院前から、赤ちゃんの生まれた後の健康状態に関わらず保障が始まります。 他の民間保険のように「親の特約として紐付ける」といった面倒なこともなく、ネットから簡単に加入できる手軽さも魅力です。

我が家も、まだリスクが見えていない「生まれた日」というタイミングを狙って、手続きをやっちゃいました。笑

1年後にやめればいいという期間限定の備え

ここで気になるのが、毎月の保険料という費用です。 我が家が入ったコースは月掛金が2,000円。

もし1年間(12ヶ月)この保険を維持したとすると、支払う費用の合計は 24,000円 になります。

このお金を「いつ発生するか分からない医療費の備え」と考えると無駄に見えます。 でも、「将来の保険に入る権利をキープするための費用」と捉え直すと、見え方が全く変わります。

我が家の出口戦略は、極めてシンプルです。

- 1歳になって何も指摘されなければ、保険を解約する

- もし万が一、何か見つかったら、コープ共済の保障を維持する

1歳児健診などを終えて、運動発達も感覚も何の問題もなく健康に育っていることが確認できたら、この保険はやめてしまいます。 何事もなければ「2万4,000円をドブに捨てた」ことになりますが、それは「娘が健康でいてくれた」という最高の結果に対する掛け捨て代です。

もし途中で何かが見つかった場合は、健康告知が通っているコープ共済の保障が、そのまま将来への盾として残ります。

年間約2万円で、「将来、保険に入る権利」をキープできる安心を買う。 これはお金の使い方として、十分に割に合う取引だと思っています。

目の前で笑う娘と、親としての気持ち

現在、生後1ヶ月を過ぎた娘は、こちらの顔を見てニコッと笑ってくれるようになりました。 お兄ちゃん(息子)が目の前で遊んでいると、嬉しそうに目で追いかけています。

親としては「きっとこの子は健康で、何の問題もなく育ってくれる」と信じています。 それでも、1歳になるまではこの共済のお金を払い続けるつもりなんですよね。

保険は、総論ではいらない。でも各論では、必要になるタイミングがちゃんとある。 0歳児期というほんのわずかな期間にだけ存在する「保険に入りたくても入れなくなるリスク」を見落とすのは、もったいないと思うんです。

頭で考える「無駄のない効率」と、大切な家族を守るための「合理的な備え」。 その両方を満たす手段として、この「生後すぐに入って、1歳でやめる」という選択は、かなり理にかなっている気がするんですよね。

関連記事

最後までお読みいただきありがとうございます。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、X(@kinikuse)もフォローいただけると幸いです。